发布时间: 2026-01-26 07:05 | 原文链接: https://www.zhihu.com/question/1996701644986024611/answer/1999014945770210829↗ | 点赞数: 1689 人赞同

作者信息: MR Dang独立投资人,不接广不卖课

正文内容

从上个周末到今天,又发生了不少事情,咱们抽丝剥茧捋一捋。

头条给到大宗商品:

站上100,涨了7个点,创历史新高:

铂也是长阳后创历史新高:

物以为贵,创历史新高:

逼近5000大关,创历史新高。

和,包括等都有所表现。

这块儿,有市场研究称宜春地区锂矿复产不及预期,受到尾矿处理要求影响,有可能推迟到2026下半年,进而加剧短期供应紧张态势,这种短缺可能是结构性的。

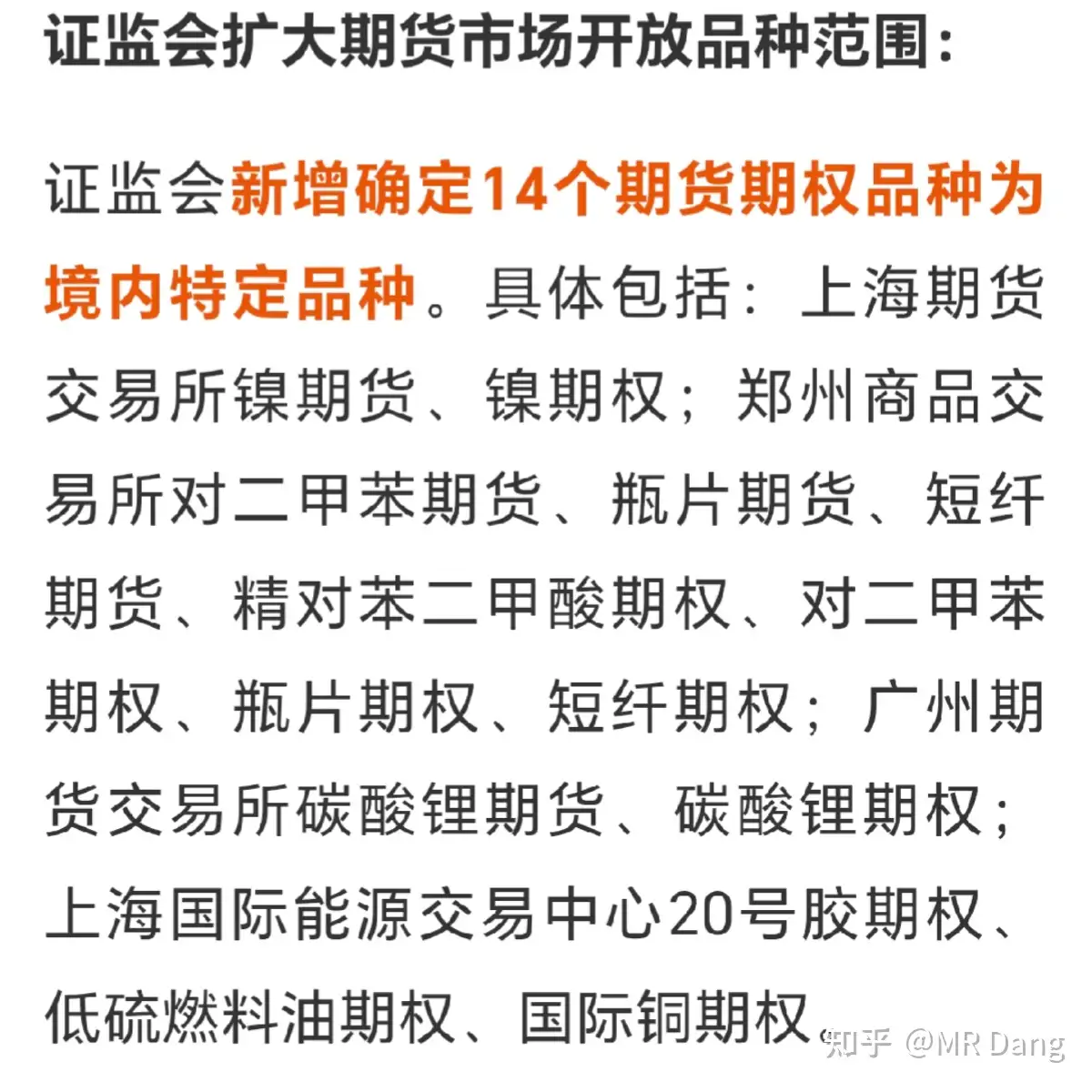

期货品种增加:

其中的期货+期权应该是关注度比较高的,除此之外px,都是很重要的品种,20号胶是做轮胎的重要材料,是天胶产业链的重要一环。

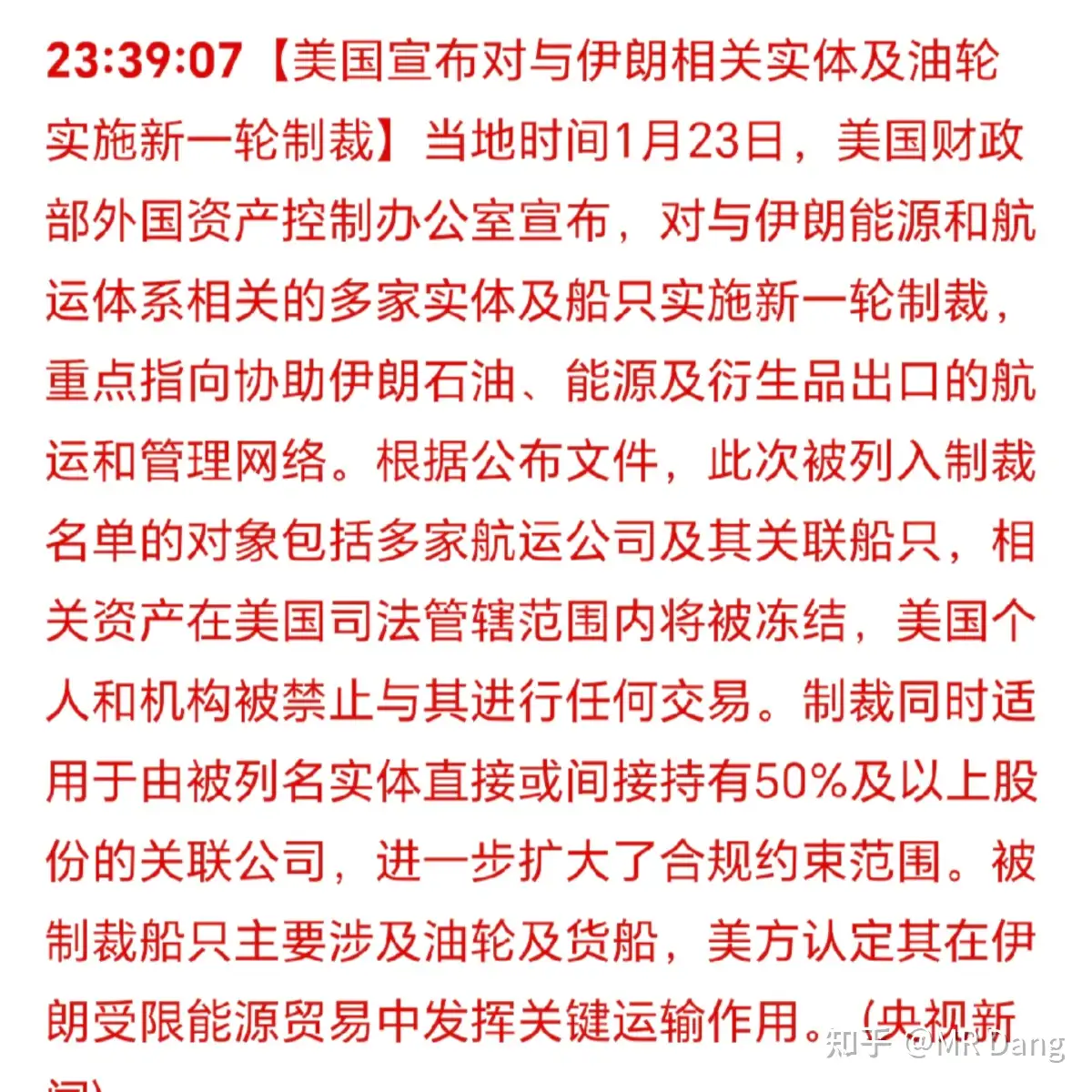

波斯被针对是贵金属起飞导火索之一,西大带着飞机的船已经在靠近波斯:

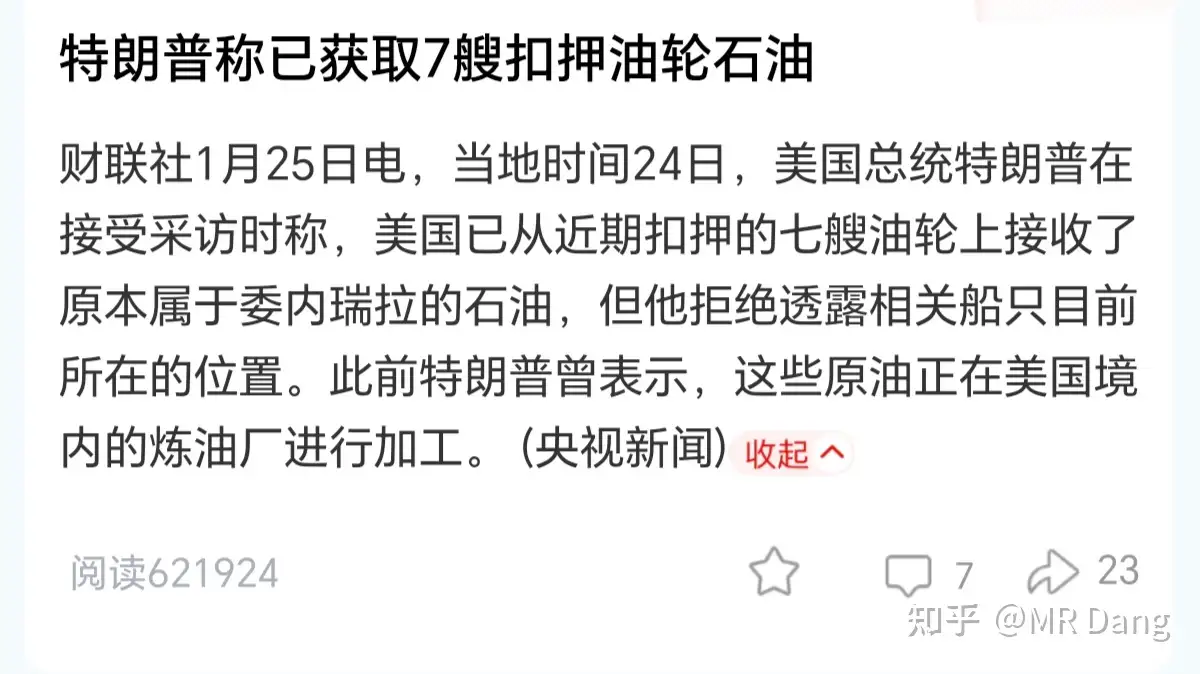

海贼王展示了自己上一轮的战利品:

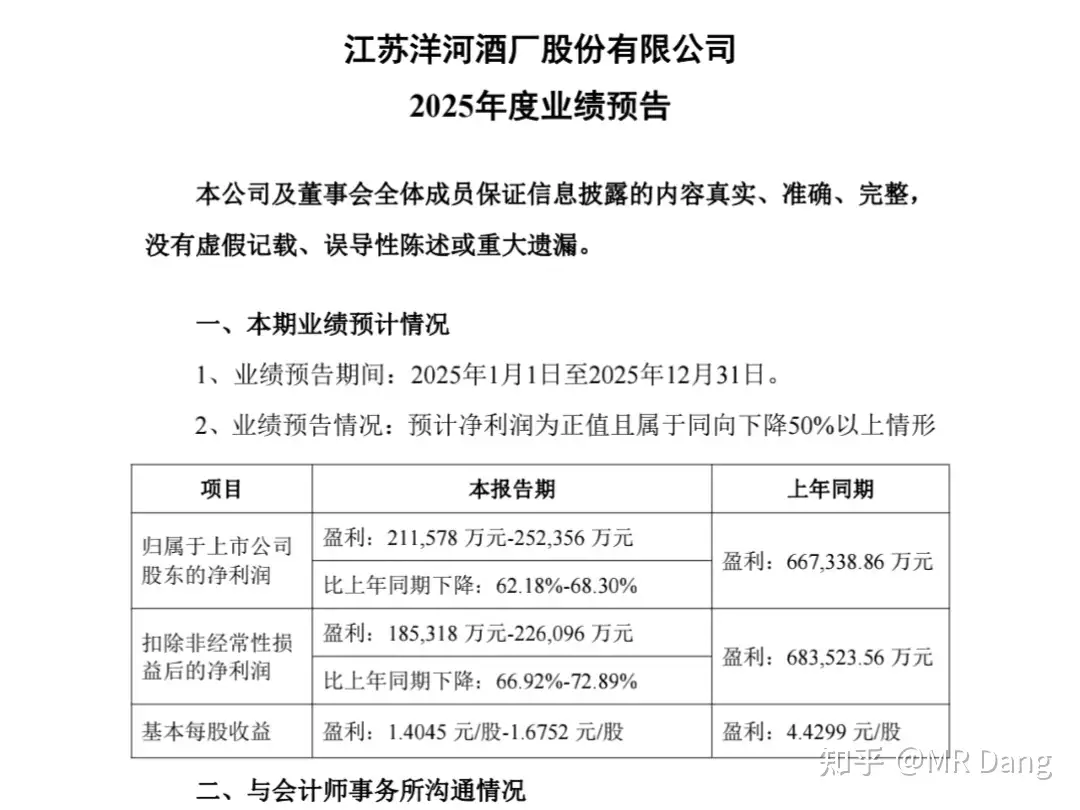

白酒界发生了一件属于老登投资者的洛水之誓事件:

事件的起因是发布了一份拉胯的业绩预报:

根据预报来的话,四季度不但没盈利,还亏损了。

这个虽然挺炸裂,但是很多投资者应该隐隐约约的都有点不妙的感觉,没有那么坑。

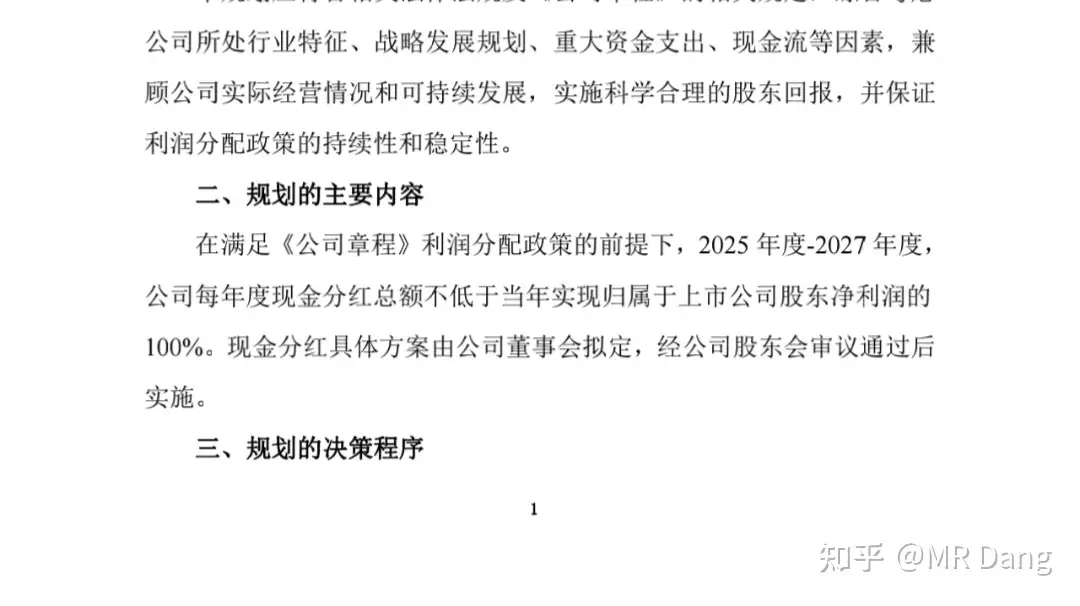

比这个公告更让投资者揪心的是这个:

分红不低于净利润的百分之一百。

有人说这不好事么?所有利润都分了还不好?有二十多亿呢。

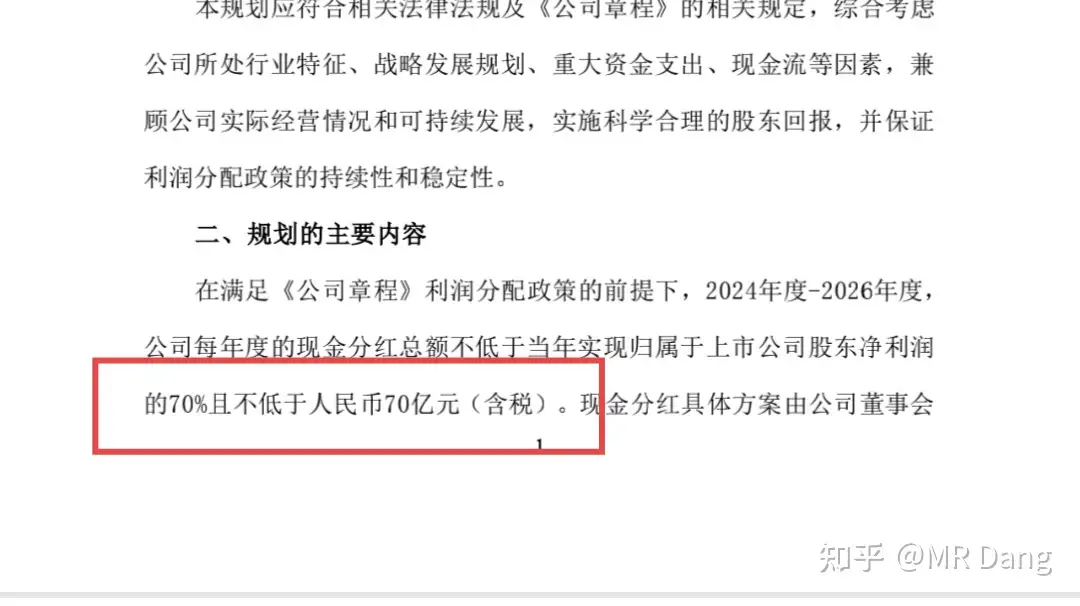

但是如果你看之前的方案:

不低于70 %且不低于70亿,而且不是一年,而是2025年和2026年都这样。

如果明年还是这业绩,相当于分红直接砍了100亿左右,投资者能不炸锅么?

很多投资者都是按这个来按计算器的,计算器按完了,真金投进去了,一轮牛市都在挨打,想起来还有分红吃也就忍了。

现在到了吃分红的时候,突然告诉人家没了,大部分不给了,哪个投资者受得了这个?

当代版的洛水之誓,黑纸白字写的东西说改就改,起了一个很坏的头,会严重拉低其他上市公司的道德底线。

今天还得接受毒打,唉,这才叫价值毁灭。

这件事给我的警示就是,选吃息股的时候,除了看公司是否有分红能力,还要看是否有分红动力,以及分红压力,另外公司管理层的职业道德也需要考虑。

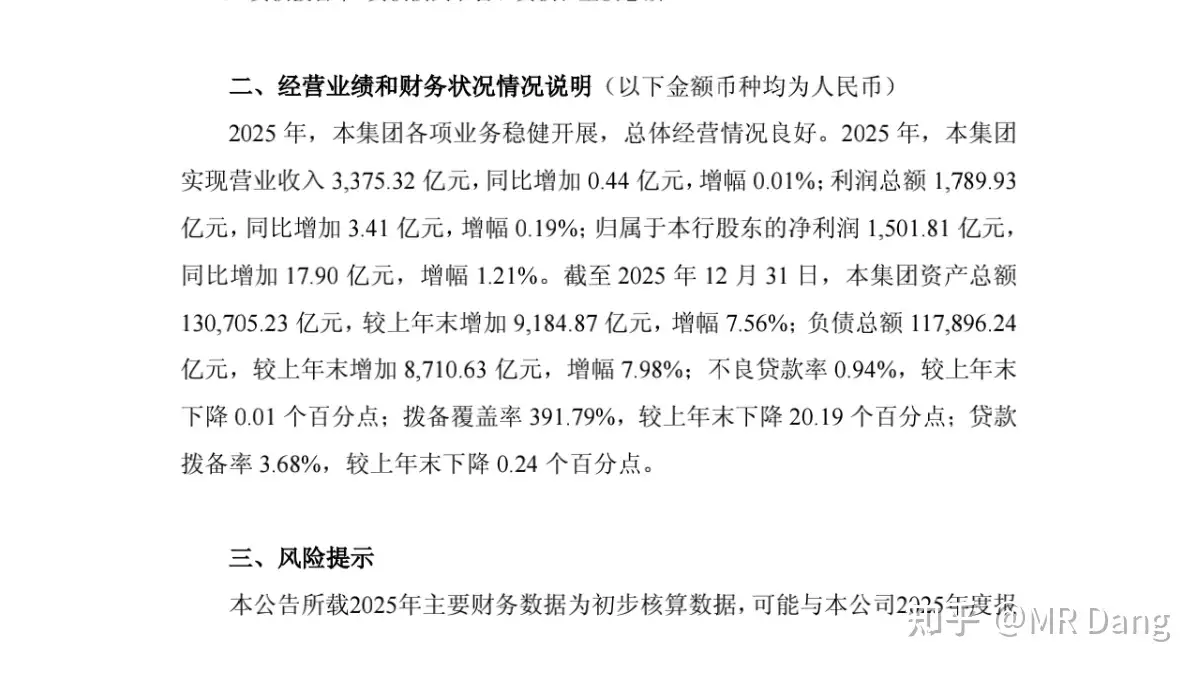

被普遍认为发布了业绩预报:

说实在的,业绩还行的,虽然拨备下降了,但是我一向不看这个。

拨备是要和坏账核销力度放在一起看的。

有的坏账已经计提充分了,当期核销对净利润影响不大。

有的坏账没充分计提,当期核销就对净利润影响大。

有的银行按照规矩来,那就一步一步拨备,然后最后核销,比如这家银行。

有的银行路子野,它不一步一步来,也不搞什么多余的拨备,有坏账就直接核销,就会减少净利润,比如"烂"银行。

但是你看到的那个净利润,已经是核销坏账后的减少过的净利润了,所以虽然拨备低,但依然是客观的,也就是你买的时候没掏冤枉钱。

这段话看的迷糊没关系,丢给ai就行,让它判断。

目前来看这家"好"银行的预期股息率到5%了,如果能保持33%以上派息的话,就还行,但是也有些隐忧。

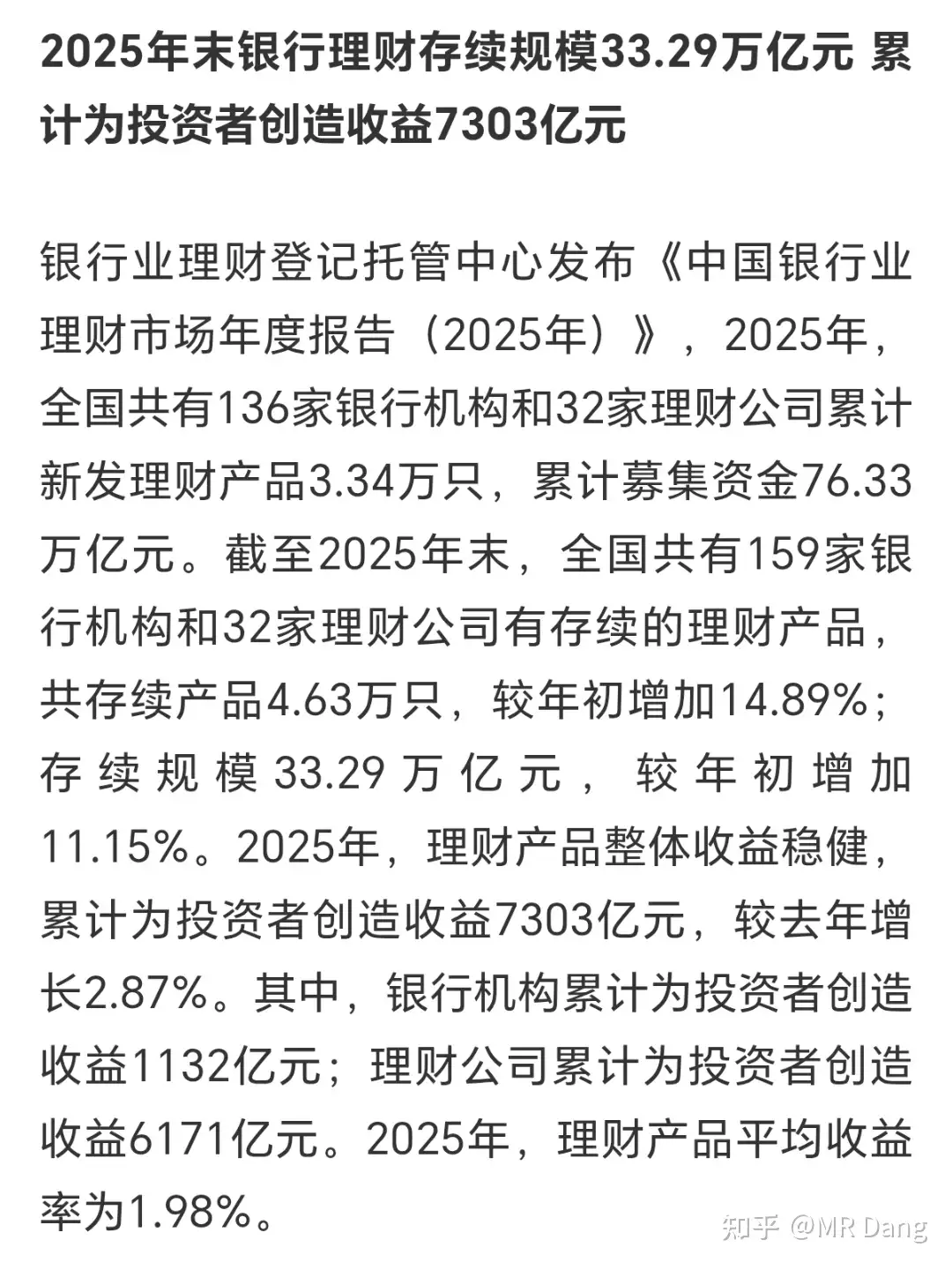

银行业理财数据出炉:

平均收益率1.98%

简单粗暴的投资渠道,必然对应的就是简单粗暴的收益率,对收益率有追求的投资者还是思考下投理财的性价比如。

其他公司业绩预报:

上周五收盘后:

有一个做钾肥的公司,和比起来的话,特别是参考估值,我觉得这业绩不太行,低于预期,对我来说,钾这块儿只有一个选项了。

这股属于大热,不看业绩,各种小作文满天飞,流片信息也很多,全部是各种预判走位,gpu和都有,属于消息层面的博弈,没信息优势的谨慎参与。

周末:

榜一略超预期,它属于固态电池的铲子股,预期不错的,有海外扩张叙事,就是估值贵了些。

榜5略超预期,它是做m的,也就是单片机,随着32位单片机渗透率的提升,和车规级营收的提升,预期还是可以的,属于还不错的赛道。

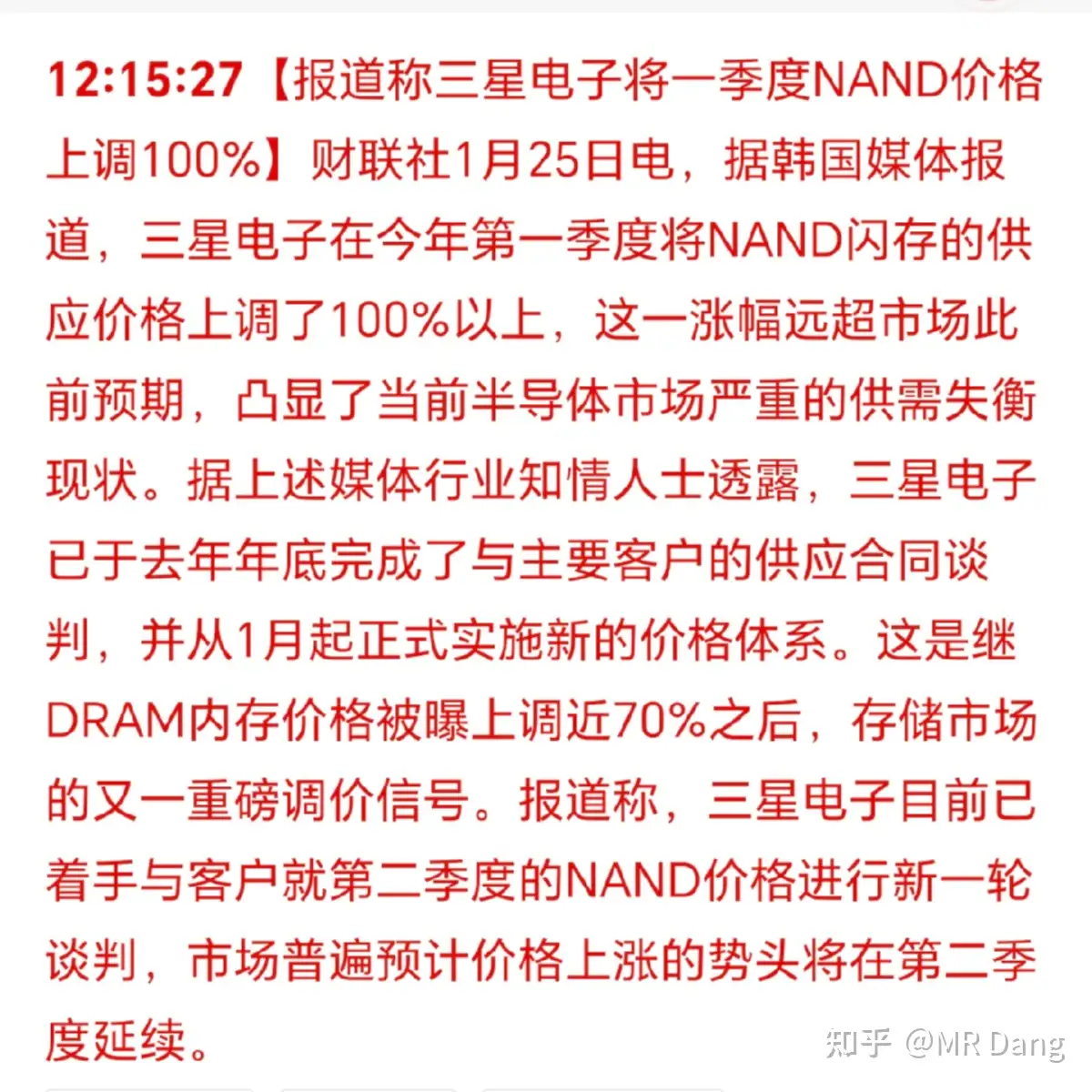

涨价:NAND上调100%,之前这一比例为70%。

今年的电子消费品方向需要注意了,涨价会把涨价压力传导到中下游厂商,而中下游厂商很多时候没能力全部把这些压力反馈到终端,因为需求不振。

所以主营业务集中在千元智能机,入门笔电,甚至十万级主打智驾的车型,比如搭载8155平台电车的企业,成本会大幅度上涨。

很多人搞不懂,明明是一个产业链,为什么上中下游差距这么大,有的吃肉,有的吃💩。

其实这很好理解,你不干,有的是人干。

哪个环节符合这8个字的描述,哪个环节就不要去参与,因为有的是人干,想要保住饭碗,赔钱也得干。

分析任何大宗商品都适用这个办法。

我过一段时间就会提示一次电车的风险,是因为这个行业目前的估值还没完全反应悲观的预期:理涨价,银涨价,涨价,销量下滑,售价下移,补贴减少,要买的东西都在涨,要卖的东西都在跌。

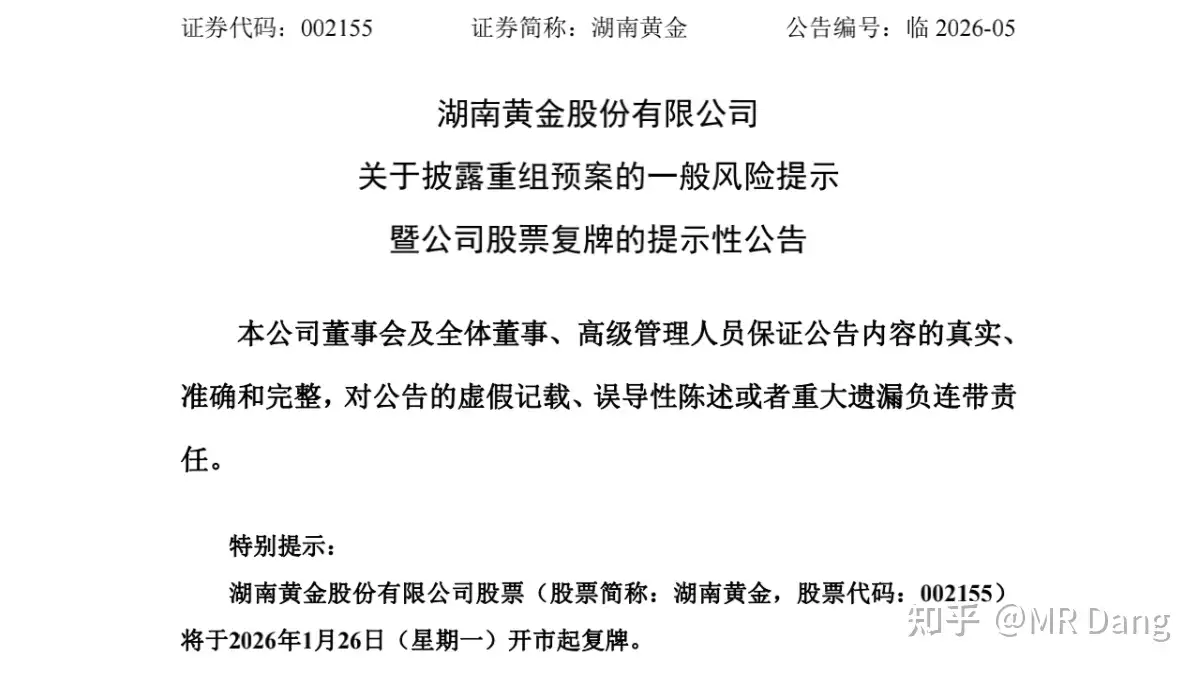

复牌:重组➕业绩预报,估值不贵,有机会,可能手慢了排不进去,昨天发了贴,但也不是百分百就没风险,自行斟酌。

本身业绩就可以,又重组一个"千吨级"的金矿(远期画饼储量),属于利好+利好。

千吨级金矿,全世界也不超过30个,国内也就是去年才在辽宁发现了第一个,1400多吨的大东沟金矿。

这个金矿就算远期画饼千吨有点不靠谱,但是实实在在的300吨是有的,计算器一按,直接头皮发麻了。

我个人觉得潜在的收益>风险。

这种事情不一定轮得到,但你不挂单就永远没机会。

我能教大家的就是合理利用规则,任何有可能的套利机会,先挂单;任何有可能的黑天鹅,先挂单。

手先动起来,腿先跑起来,执行力这块儿要拉满,搞钱的态度要端正。

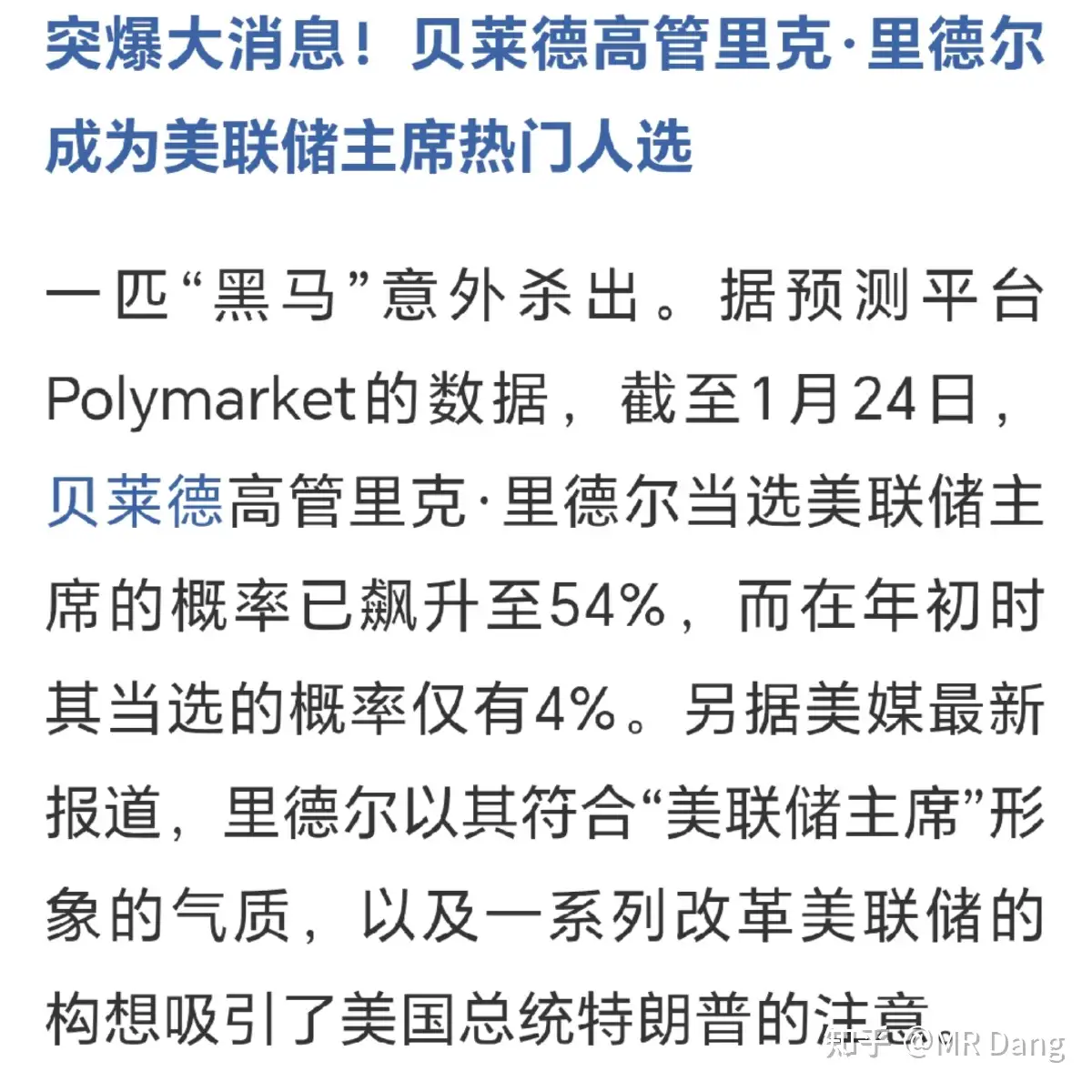

主流媒体报道了美联储掌门人的消息:

这个之前提过了,最近概率又提高了一些,也许两三个星期内就会有定论。

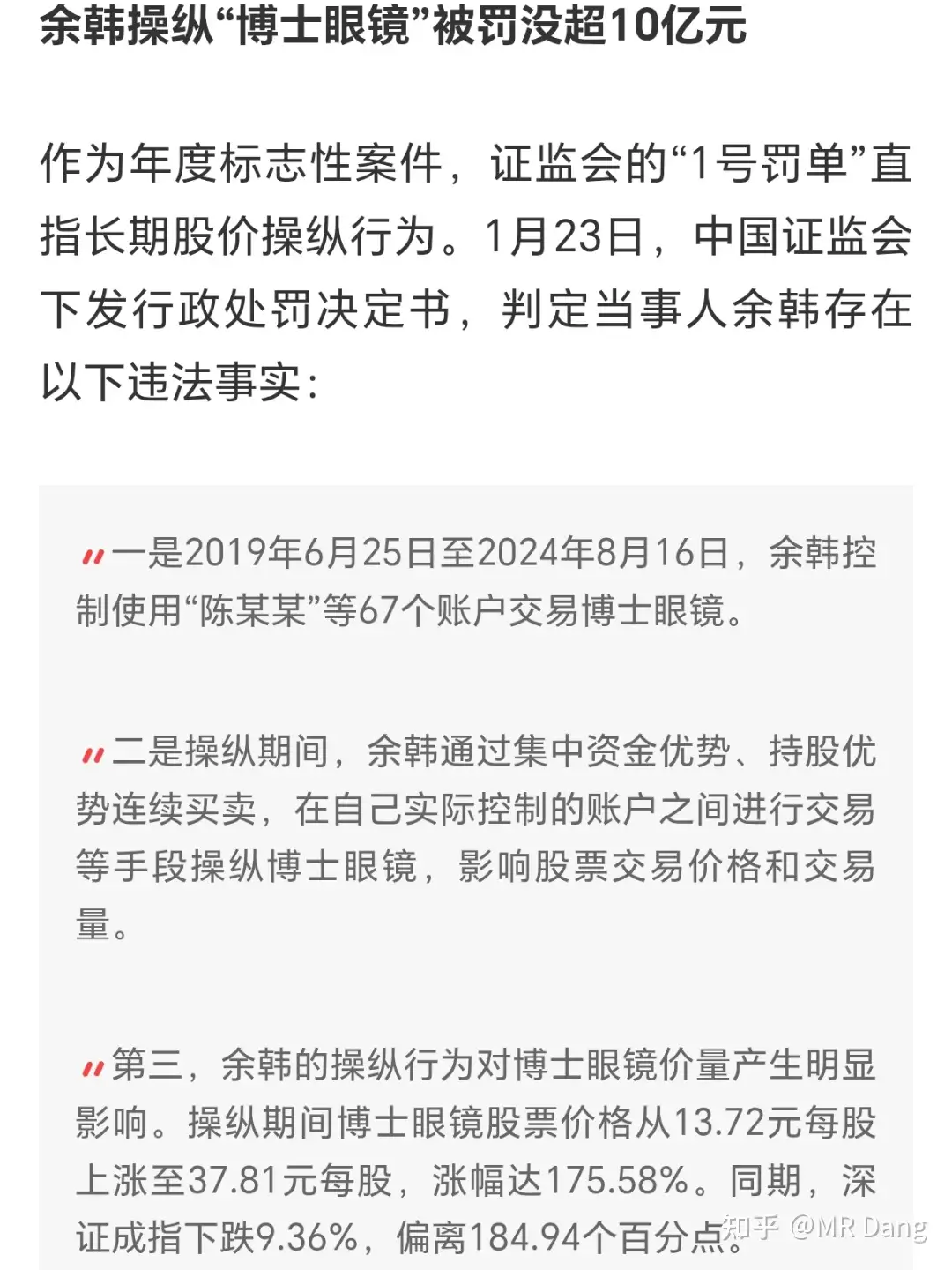

本周吃瓜:个人投资者被罚10亿

怎么说呢,按照处罚决定书来说,给个人投资者的警示就是多账户对倒,长期影响股价就构成违法。

如果按照这个标准,市面上的一批柚子,特别是那种打板,频繁挂单撤单,名字耳熟能详的那些,其实都挺危险的。

资金量稍微大一点的,还是做分散持仓,降低交易频率,不要使用他人账户,特别是所谓的拖拉机账户,现在穿透监管力度挺强的,不要以身犯险,不要挣交易的钱。

另外可以看下各地一号罚单的判罚尺度:

本周前瞻:

1,月末公布一月的PMI,这个指数50%为枯荣线,下面是枯,上面是荣,去年12月是连续八个月在50%以下后首次站上50%,相当于枯荣转换,所以市场对化工之类的预期也有所转变,这个数据还是有参考意义的。

2,美联储公布利率决议,95%可能性不变。

市场对这方面其实没有啥预期,但是目前市场希望听到鸽派的声音,也就是在宣布不降的同时把未来降息路铺好。

3,西大一系列科技股发布业绩,包括苹果,微软,特斯拉,闪迪等。

4,商业航天有一系列会议。

其实这个行业这一年内都会有这种类似的利好不断涌现,只不过市场不好的时候大家就选择性失明,市场好的时候就感觉天天是利好。

5,周五西大公布ppi,这个主要是看通胀压力的。

6,另外本周是业绩预报截止日,有业绩较好预期的个股如果本周没有发布业绩预报,则会容易引起资本市场动荡。

反之,有业绩预期较差的个股如果没有发布业绩预报,则容易引起资本市场的追捧。

一个喜欢保护韭菜的博主,希望大家少少踩坑,多多赚钱!!!

精选评论

本文件从MR Dang知乎页面转载

作者: MR Dang 链接: https://www.zhihu.com/question/1996701644986024611/answer/1999014945770210829↗ 来源: 知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

相关阅读

📈 贵金属与大宗商品:

🏦 银行股投资:

💰 股息与分红:

📊 业绩分析:

🔙 返回:

- 每日行情评价 - 每日行情评价系列总览