发布时间: 2025-11-10 09:23 | 原文链接: https://zhuanlan.zhihu.com/p/1970775143807718089↗ | 点赞数: 301 人赞同

作者信息: MR Dang独立投资人,全网无其他平台,无小号无私域,不接广不卖课

正文内容

好久没更邪修了,今天带来一个科技JG标的。

我个人不喜欢科技股,不喜欢的原因有这么几点:

1.贵,估值高,好的都贵,便宜没好货。

2.股东回报做的不好,股息率低,拿着睡不好觉。

3.信息差很大,不是资深业内人士,对科技公司所处的生态位没有深刻的认识。

有些关键的产品或者行业信息,在股价异动很久之后才会被散户知道,非常被动。

4.最重要的一点,科技树的不确定性。

很多关键节点,技术路径一旦选择错误,一个公司甚至一个行业就直接灰飞烟灭了。

甚至于,哪怕公司的技术路径选择对了,但是如果别的公司在其他方面有科技突破,一个看起来蒸蒸日上的行业说没就没了。

就比如光伏,一开始要选择单晶硅或者多晶硅,选错了在商业竞争上就输了。

后来又要选N型料还是P型料。

一环套一环,压错技术路线,就是万劫不复。

以上四点,是我不选科技股的原因。

如果一个科技股能打消这4点疑虑,那我会觉得是非常好的选择,可入天阶功法作为价值投资标的。

如果有一个科技股不符合其中的一两条,但是其他两三条可以打消我的疑虑,那么我觉得可以视情况进行投机。

比如之前的,没有信息差,大家都是玄学炒股。

技术路径有国内TOP1的专家保障,算是打消了两点疑虑。

我个人也不喜欢JG股,不喜欢的原因是:

1.信息不透明,JG属于特殊行业,看个财报基本上属于看了,但是和没看也没多大区别。

2.商业模式不好,下游是最强势的需求方,面对上游也没啥大的议价权,基本上属于1求的商业模式。

3.JG股这么多年了,里面从来没出过那种一眼看过去,业绩连年上涨让人放心的品种。

即使是Jg股里的龙头,比如,业绩也是大幅变动。

4.估值高,贵,不是一般的贵,我印象里JG股都是百倍PE满天飞,50PE是常态。

那以我的审美,没有可以投的jg股了么?

有的,兄弟,有的。

其实就是看新闻的时候,有个按钮新闻。

这种报道是极为罕见的,不懂新闻采编的人可能不知道里面的弯弯绕绕。

它至少解决了投资科技股的一个难点——就是技术路径的选择。

也解决了投资JG股的一个难点——需求的稳定。

电磁弹射它不可能只在003上发光发热,一定是有更大的应用前景的。

比如舰以及在建的004

而如果一旦确定了电磁弹射这个投机方向,那就绕不开超级电容这个关键节点,当然相似的重要节点还有中压直流技术。

嵌入我们的安全主线,逻辑就是:

安全→国防安全→电磁弹射→超级电容/中压直流→相关标的

标的选择:

超级电容一般用的是钽基电容,原理是利用钽表面生成的五氧化二钽形成一个电容整体。

相比起普通的电解液电容,因为没有液体介质,所以更稳定。

也不会有蒸发之类的隐患,更耐高温,寿命长,体积小,容比高。

缺点就是对电压电流敏感,所以003要搭配中压直流的技术。

中压是对电压的技术要求,直流是对电流的技术要求。

可以理解成好用,物理性能上耐用,电学性能上娇贵。

上游的话,就是钽,,有色标的,涨了不少了,不建议哈。

下游的军工股的话,超级电容方向,两个巨头,一个,一个。

中压直流方向是,我个人对这个标的有点偏见,就不提了。

和两个都属于电容行业的龙头:

更存粹,营收的80%都是电容,相对来说估值也更贵,50PE和3.5PB.

更全面,除了电容外,还有其他两用的电子元件,30PE和1.8PB.

仅看PB的话,甚至说不上有多贵,在科技股和JG股里算的上咬咬牙还能买的东西。

我个人喜欢便宜的东西,所以这里就选了,简单的拉一下数据:

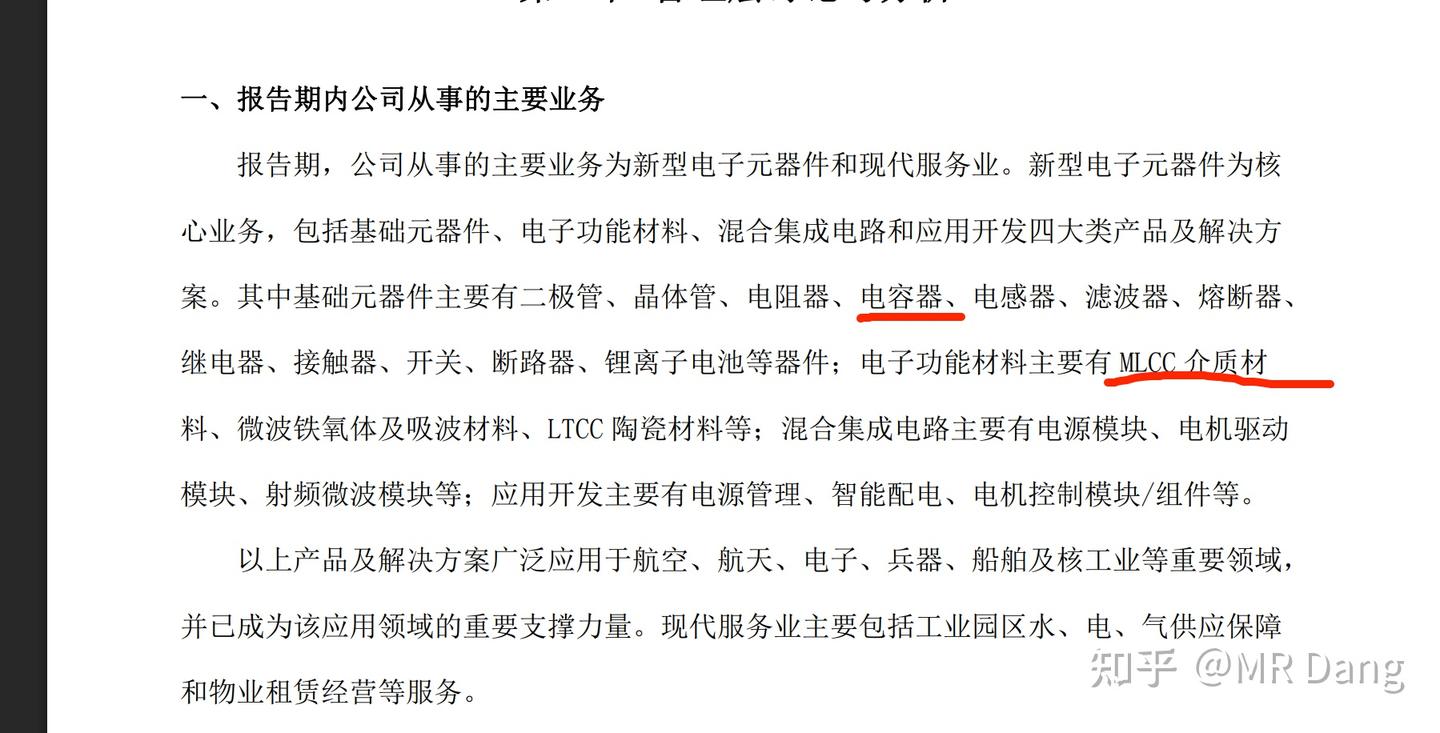

主营里有电容,以及MLCC,这个也是高端需要进口的元器件,在电子工业里很重要,有故事可以讲的。

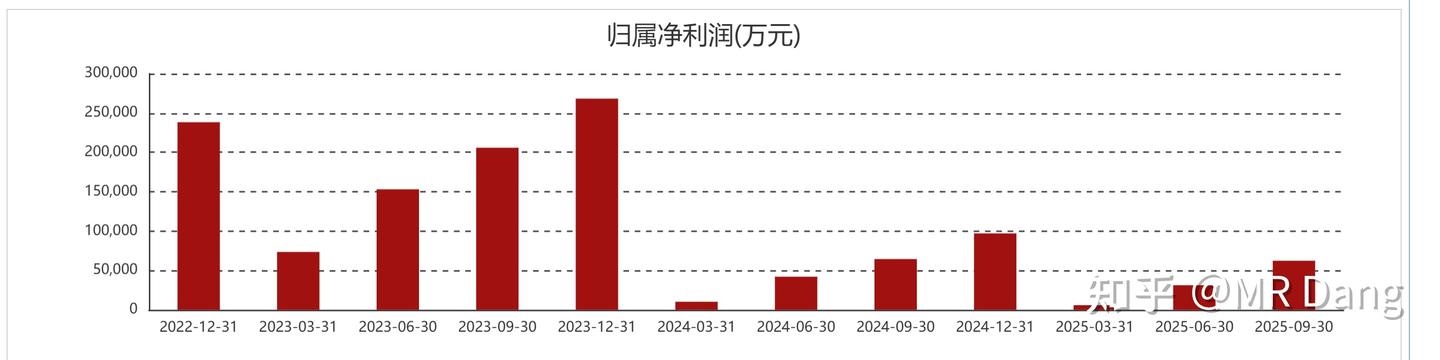

归母净利润

以前也是阔过的,最后因为种种原因吧,比如集采以及其他风暴什么的,市场竞争加剧,业绩就不太行了。

但是,今年的三季报,有筑底和边际反转的迹象。

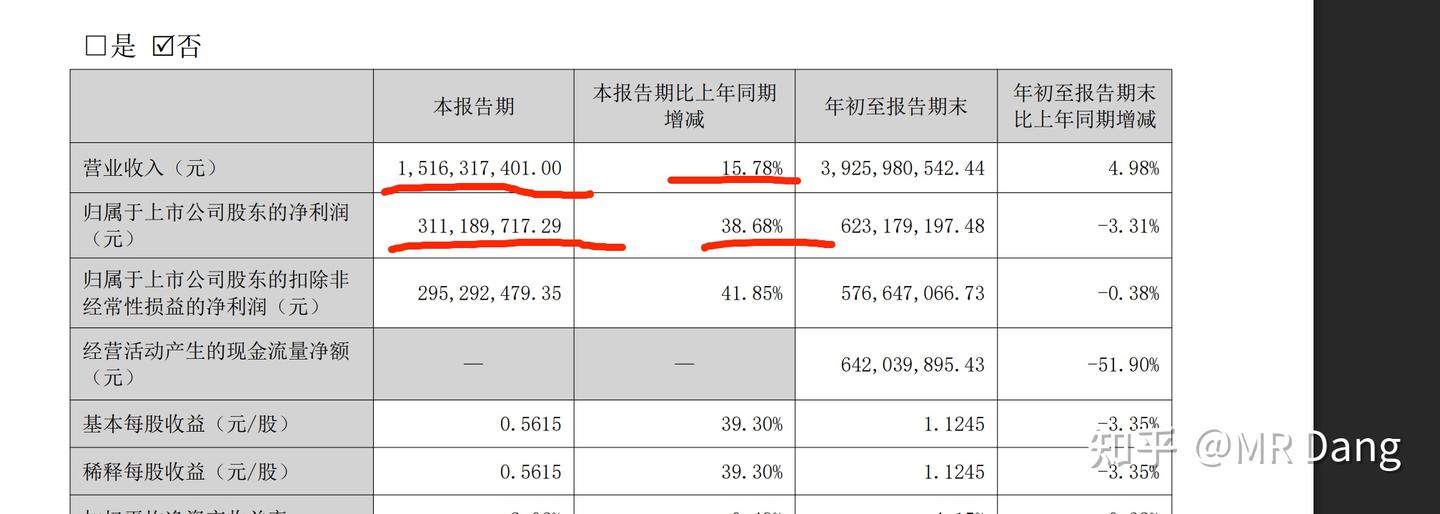

三季报数据

同比环比都有好转,同时两个关键数据

合同负债和存货都有边际改善迹象:

合同负债

这里解释一下啊,JG企业和普通企业不同,存货是越多越好,都是有了订单才生产的,合同负债和存货就是营业收入的前瞻指标。

比如的存货:

存货指标

在2023年的年报中首次下滑

营业收入

次年在2024年的营业收入就下降了。

分季度存货数据

单看季度存货数据的话,目前连续几个季度存货在缓慢增加,合理猜测可能行业低谷已经过去,未来交付结算可以期待一下。

另外最近还有钽电容涨价的新闻,和AI产业的需求有关。

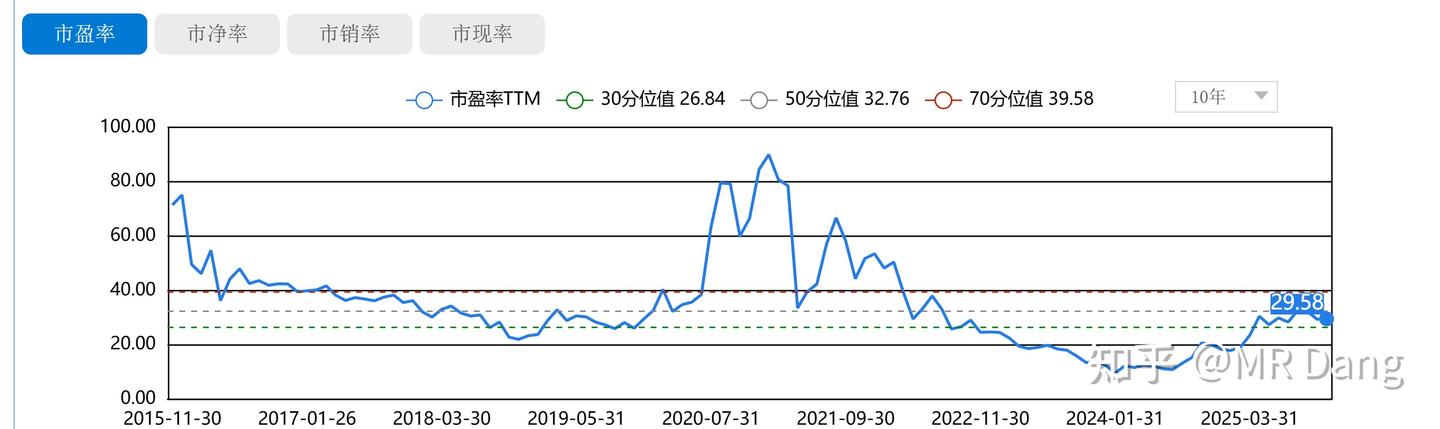

市盈率10年估值

看市盈率估值的话,处于10年来30分位和50分位之间,属于相对便宜,但不是最便宜的时候。

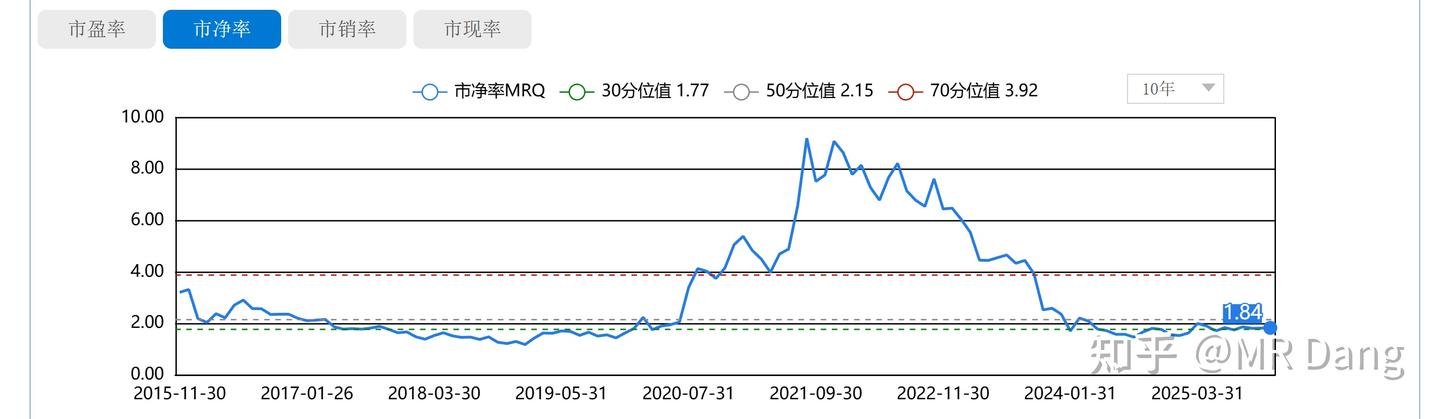

PB估值

市净率估值也是相同的结论。

没了,就这没一点需要关注的内容,JG股的好处是没有信息差。

你不知道,我不知道,他也不知道。

有信息差的都是手眼通天的本事,这钱该人家挣。

所以虽然不完全符合我的审美,但是符合模糊的正确这个点。

具体到这个股,模糊的正确有哪几个点呢?

1.福建那边的预期,我觉得目前这个位置这个估值配一点JG股,比如5%吧,说的过去。

虽然现金回报很差,但是万一呢,算是个小彩蛋吧。

2.看目前8%左右的J费增长,以及信息化,电子化的大趋势,作为JG里面的电子元件龙头,大的趋势还是向好的。

3.电磁弹射的普及可能要超预期,后期的维护以及新搭载的情况值得期待。

相关表述

风险提示:

1.再怎么说也还是遮盖不了估值贵的缺点,现金回报极差。

2.股价波动太大了,持股体验不好。

3.行业竞争格局不好,竞争激烈,毛利率承压。

4.商业模式不好,对下游议价权极差,上游成本刚性。

5.财报透明性低,确定性低。

6.今天可能会有个小高开,高开一般容易配套低走剧本,谨防被套。我个人不是作为短期题材炒作的目的。

吐了,改到第5遍了,能发出去么?

精选评论

本文件从MR Dang知乎页面转载

作者: MR Dang 链接: https://zhuanlan.zhihu.com/p/1970775143807718089↗ 来源: 知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

相关阅读

📖 邪修系列其他文章:

📚 正派功法系列:

⚔️ 玄阶功法系列:

🔙 返回系列总览:

- 文章目录 - MR Dang 全部文章目录