发布时间: 2025-10-29 08:58 | 原文链接: https://zhuanlan.zhihu.com/p/1965092879585248005↗ | 点赞数: 182 人赞同

作者信息: MR Dang独立投资人,全网无其他平台,无小号无私域,不接广不卖课

正文内容

邪修之法,风险巨大。

所为以正合,以奇胜。

即使是邪修,也应有深厚之内力,方可降低走火入魔之风险,

需搭配正派地阶心法为前置:

地阶功法卷二

地阶功法卷一

邪修风险告知:(请务必重视)

1.本研究对象处于北交所,单向波动幅度30%一天,若天地板,则高低一天最多波动80%以上,风险极高!!

2.本研究对象一天成交量有限,流动性不足,若跟风买入,很容易造成短时间内的价格冲击,被套在山顶!!

3.本研究对象的应收账款余额较大,现金流一般,有一定的财务风险!!

4.本人持有相关头寸,若短期价格涨幅过大会进行售卖!!!

5.相关标的年内涨幅接近70%!!

丑话都说在前头了,现在开始正文:

熟悉我的诸位道友,应该知道我的爱好,银行,化肥,化工,有色,煤化工这些傻大黑粗。

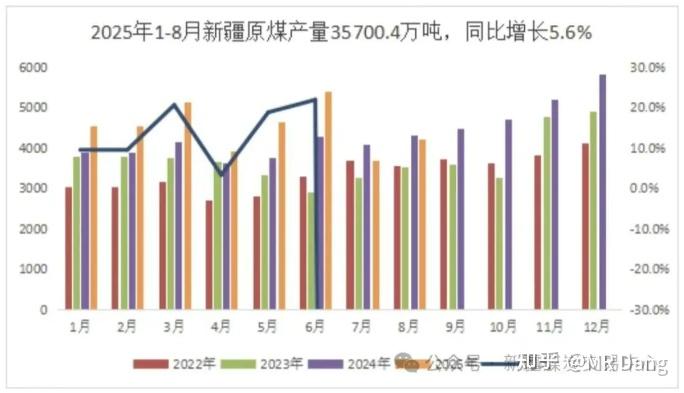

在研究的时候,我注意到在新疆有远期400万吨级烯烃的远期产能规划。

这里面肯定有投机机会。

首先是最直接的,400万吨级烯烃对应的标准煤需求大约为2000万吨/年,算上其他公司的在建产能,最终对应的煤需求在6000万吨/年的级别。

考虑到的产能落地地区为准东地区,我逐一考察了准东附近的坑口。

准东附近的坑口怎么说呢,最大的产能接近亿吨级,依托自动化开采技术,开采成本可以压缩到80元/吨,而且产量极大。

但是又带来了新的问题,准东地区附近的煤矿上市公司有关的是,这个我熟啊,涨的太多了,不想追,而且准东的煤矿在的业务里含量占比不是非常高。

直接投新疆煤炭这条路看起来不好走,而且煤炭周期性太强,不容易把握。

那么就没有投资机会了么?

有的,兄弟,有的。

前面的粗体字看见了么,“依托自动开采技术”

大家要想一个问题,新疆的煤矿大多都是露天煤矿,煤炭就在地上躺着。

所谓的自动开采技术肯定不能只是技术,而是一定有物理介质存在的,煤总不能自己飞出来吧?

我们分析一下,煤炭自动开采技术有哪些东西:

1.智能开采装备:电铲类

2.AI地质建模:服务类

3.无人矿卡:车类

4.工业软件平台:软件类

主要就是这四部分。

好了,现在我的挑选范围就是:

1.主营业务在以上4个范围,并且比例越高越好.

2.主营地区在新疆的煤矿,比例越高越好。

3.估值不要太高了,最好比行业平均低

4.前景要好,增速要高

5.祖国母亲鼓励支持

6.最好有点股息,投机套死了起码能回点血。

7.要符合时代底色,含有一定的科技属性,要有故事可讲。

8.要符合安全的要求,不管是能源安全还是资源安全还是科技安全,总得靠一头。

以上要求不是需要全部满足,但是最好是满足的越多越好。

有人要说了,这么多要求,怕是没有公司能符合吧,这简直相当于直接报身份证号码了。

有的,兄弟,有的。

当我从主板一无所获,从两创铩羽而归,目光不经意的扫过北交所时。

有那么一瞬间,这支股票就仿佛一束光闪烁着丁达尔效应的光芒,穿透了迷雾,直接啪的一下,打在了我的脸上。

我知道,是时候投机了。

这个公司是干什么的呢?

简单的说,就是卖车的。

卖的什么车?

主要是挖矿要用到的小矿车。

当然所谓的小也不是真的小

卖家秀长这样:

买家秀长这样:(我曾经的爱股XX矿业的铜矿所在地)

西藏玉龙铜矿应用

总之,就是在矿区里的烂地里行走的,普通的售价100万,能拉100吨左右,电动无人版本大概200万。

在这个十分细分的赛道里,是这个赛道的TOP1,是真龙头,是全球的开创者,也是领先者,市占率30%,和LG一起形成了寡头垄断的格局。

同时,他的竞争对手除了同行业的,还有大车车,长这样:

XG的大车车

这个大车车大概是200吨的载重,相当于两个。

价格是2000万,相当于10-20个。

好,那么现在聪明的你已经看出来了,的优点非常明显:便宜。而且不是一般的便宜,是无与伦比的便宜。

同时因为它便宜,所以质量耐久性差一点很合理吧,一般工作3到5年就要更新换代了。

总结一下,的优势:

1.细分赛道龙头,市占率领先。

2.主要销售地区煤炭产量缓慢增加,且未来远期需求有巨大提升空间。

3.产品便宜,性价比高。

4.更换周期短,2021年保有量将近2万台,到今年基本已经要更新换代了,以前的需求还在,每年还有新增需求。

的产品不是一个耐用品的属性,而是更接近消耗品的逻辑,需求稳定。

以上4个优点只是的基本盘,除此之外还有两个渗透率提高逻辑:

1.电动化渗透率的提高推动毛利率和营收双增长。

电动化可以省油,对矿场来说生命周期内性价比更高,是祖国母亲鼓励的方向。

对来说电动车的毛利率更高。

2.无人化渗透率的提升推动毛利率和营收双增长。

一个车一般要配最少两个人,单人平均年支出15万以上,一个车人工支出30万是最起码的,矿场危险,经常还有意外发生。

如果无人化后,矿场只需要从100万升级成200万,按照5年的生命周期,每年支出仅多20万。

而对来说,二者的成本差距并不大,毛利率提高明显。

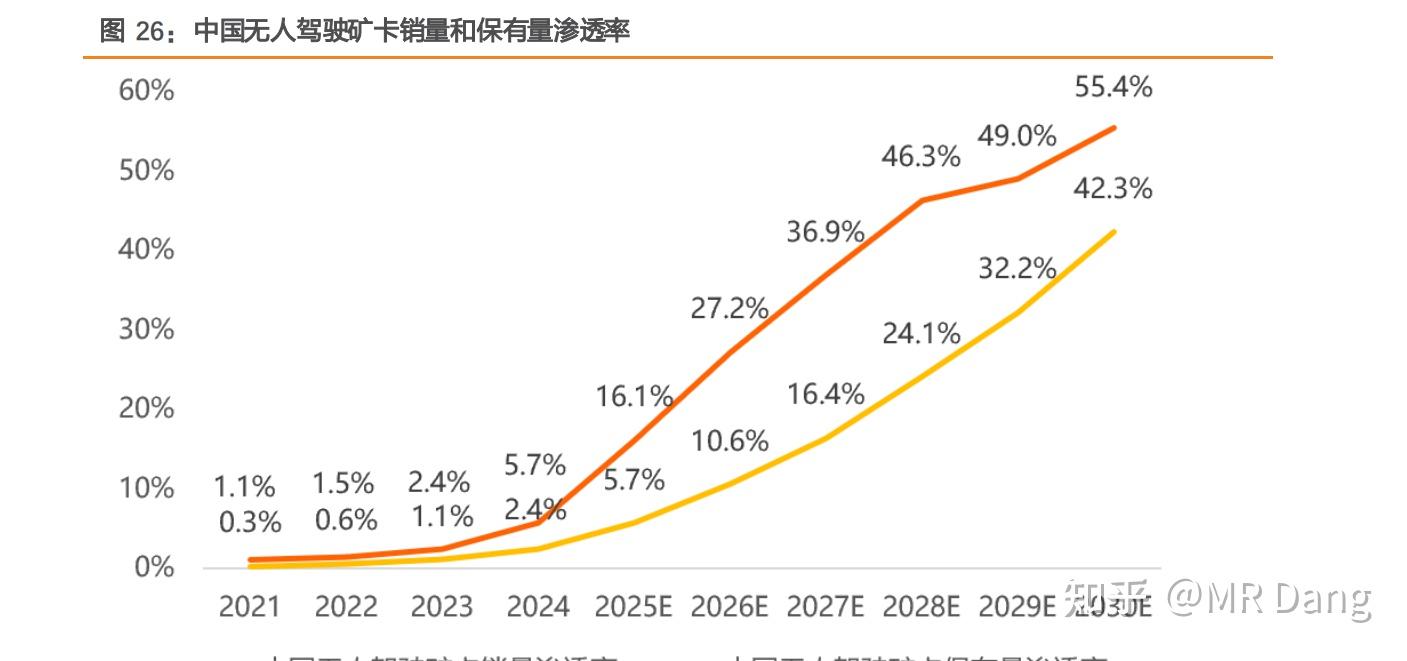

某券商的渗透率预期提升曲线

除此之外,还有两个小逻辑:

1.保有量提升后,维修费用收入保持稳定,并稳步增加。

2.由于良好的合作关系以及配套设施的沉没成本,客户粘性极高,目前正在积极跟随国企在海外开展业务。

估值情况:

由于赛道过于小众,目前的直接对标标的上市公司只有一家。

北交所的流动性不足,而恰好在股价高位,目前动态的估值是的两倍。

和同业相比,估值较低,但是考虑到主板本身的流动性溢价,也算合理。

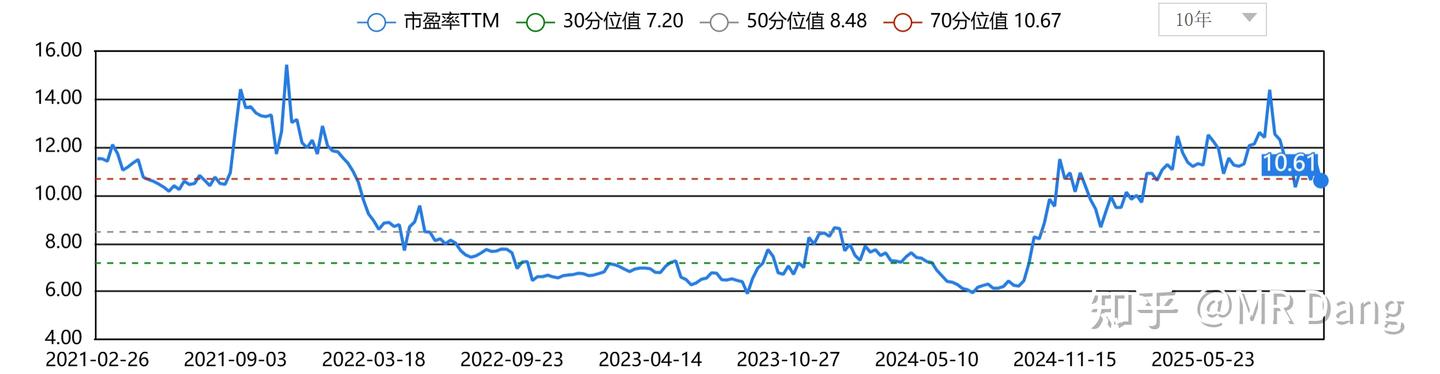

和自身相比,目前的市盈率TTM处于70分位值,算是较高的水准,所以这是我称为协修的判断依据之一。

若股价处于30分位以下,也就是7.2PE,折合股价大约14到15之间,则以的质地,可以称为价值投资。

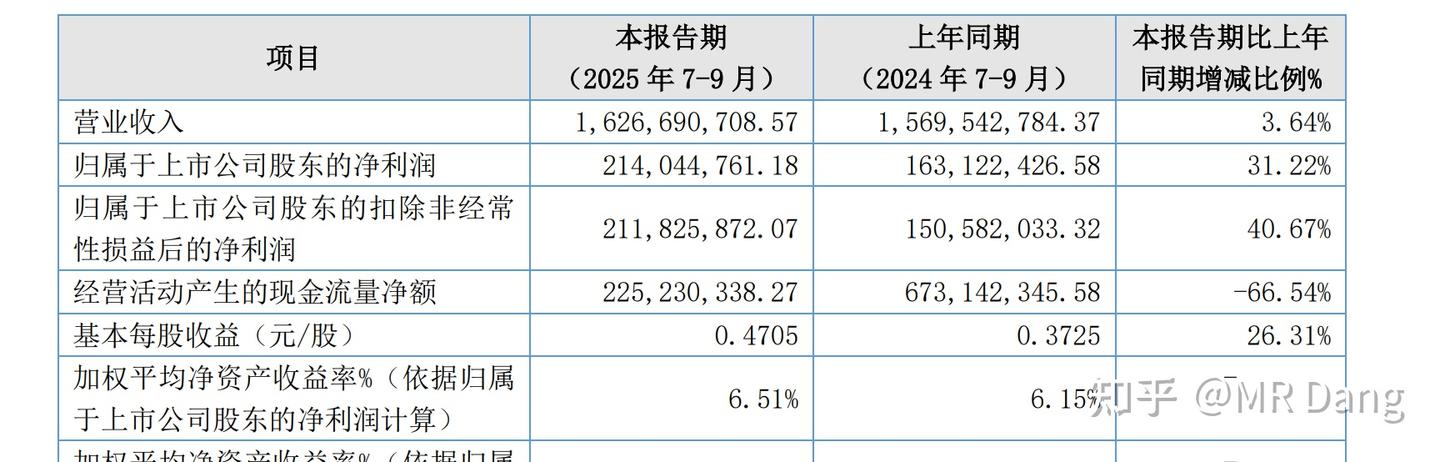

三季报情况:

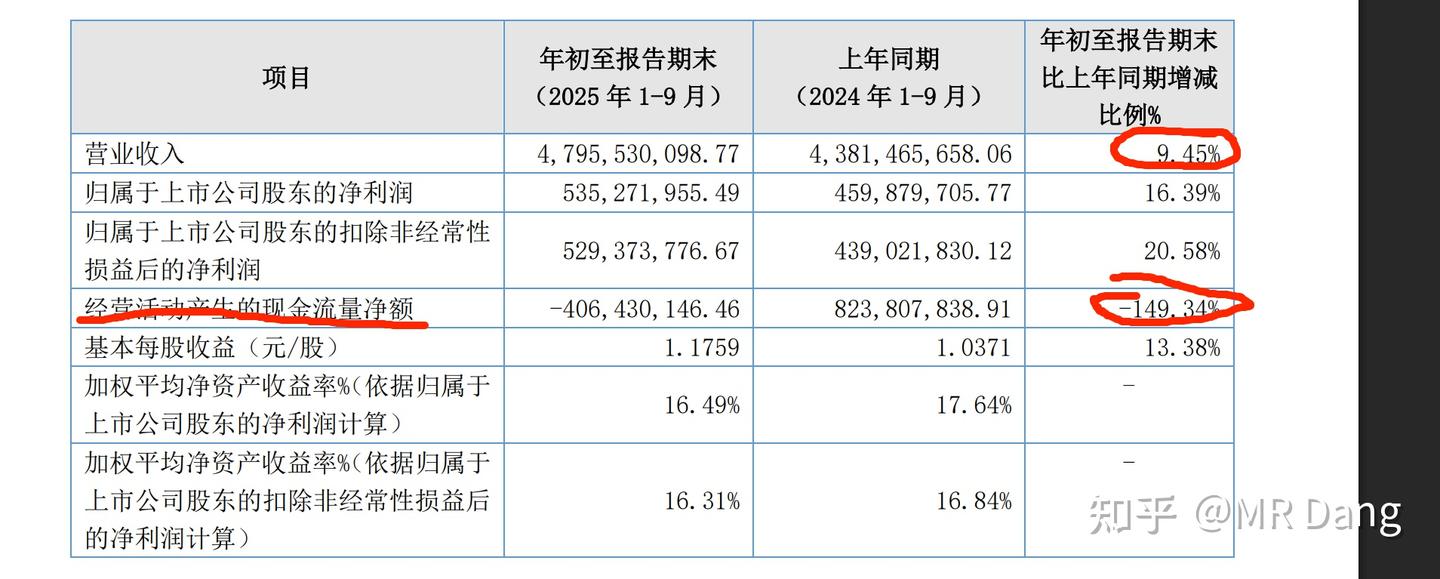

前三季度营业收入和新疆地区煤炭产量数据基本可以对的上,印证猜想基本正确,因为这个交付和产量之间肯定有时间差和结算的问题,差距几个点以内很正常,看大方向。

不足之处,是销售回款不佳,公司解释是销售单价提升,矿场压力大,使用了现金流更少的支付方式(如融资租赁),基本有一定可信度,但还须观察印证。

Q3净利润同比+31%,扣非+40%。

第三季度的毛利率有所提升,猜测是电动化无人化带来的附加值提升。

合同负债大幅增加,显示在手订单较多,四季度交付后可结算为收入。

风险再次提示:

1.北交所是冷门交易所,所在行业为冷门行业,北交所的涨跌节奏和主板不一样,有自己的规律,贸然参与很可能坐多年冷板凳。

2.处于70估值分位,虽然和同行比估值相对便宜,但也存在一定风险。

3.现金流不佳

4.成交量小且有做市商参与,贸然买进容易买入即套入!!!

5.今年涨幅巨大

而且很多读者都没有开通北交所权限,所以我建议大家看看逻辑就好,就当了解了一个冷知识吧,多看,多了解,少动,少参与。

一个喜欢保护韭菜的博主,希望大家少踩坑,多赚钱。

精选评论

本文件从MR Dang知乎页面转载

作者: MR Dang 链接: https://zhuanlan.zhihu.com/p/1965092879585248005↗ 来源: 知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

相关阅读

📖 邪修系列其他文章:

📚 地阶功法系列:

⚔️ 天阶功法系列:

💡 投资方法教育:

- 怎么全面的分析一支股票? - 股票分析框架

- 如何对企业进行估值? - 估值方法详解

- 投资新手避坑指南之追热点 - 追热点的风险

🔙 返回系列总览:

- 文章目录 - MR Dang 全部文章目录