发布时间: 2025-10-26 11:04 | 原文链接: https://www.zhihu.com/question/35632965/answer/1965735520819712846↗ | 点赞数: 217 人赞同

作者信息: MR Dang独立投资人,全网无其他平台,无小号无私域,不接广不卖课

正文内容

前置功法:

煤化工

说起估值这个词,永远是资本市场争论不休的话题。

因为价格,并不是评估出来的,而是交易出来的,是真金堆出来的。

很多人把价格等同于价值,就会产生估值无用论,认为有钱就能把股价推上去,那么估值还有什么意义呢?

有些投资者还会借此讥讽价值投资者,比如XX股票以前只有10多块,基本面也很差,最后一顿炒作涨到了100多,甚至上千块,你的估值怎么解释这种现象呢?

对此,我有一个简单的例子,可以告诉你价格,价值和估值之前的关系。

你可以把这三者的联系看成是人遛狗

价值为人。

价格为狗。'

估值为绳。

什么意思呢,价值是有迹可循的,是可以评估的,就像人走路一样,大概的方向是可以看清楚的。

价格的变动是没有规律的,就像一个围着这个人的狗,有可能看到一坨美味的东西,就兴奋的冲出去了,也有可能看到一条美丽的异性,就赖着不走了。

估值遛狗的绳子,随着狗的跑动,时长时短。

价值投资者,主要研究的是人,研究人的走向,人的位置,人的所思所考。

价格投机者,主要研究的是地上那一坨,或者路边的那条异性,吸引狗过来,把握狗的走向。

普通投资者,大多数散户,研究的是狗,把狗走过的路线画成图,听狗的叫声,研究狗的毛色,希望能猜到狗的想法,预测狗的走向。

至于哪个办法更有效,笔者不发表意见,但是很明显研究人的想法是最简单的一种办法。

估值作为一根绳子,虽然根据狗离开主人的距离时长时短,但是随着时间的拉长,总是有一定的长度作为物理限制的,这个就是估值研究的目的所在。

目前主流的估值方法,有PE,PB,PEG,DCF以及PD

PE最常见,在股票上行周期,可激发出戴维斯双击的弹性,适用很多行业,但是比较难以把握,特别是每股收益变化比较大的企业。

PB的主流认知是适用周期性行业的估值,但是由于净资产本身的变化不如每股收益变化剧烈,因此PB估值门槛更低,估值相对简单。

PEG适合稳定的成长型企业,一般用于年复合增速20%-50%的企业比较准(个人经验),一般不作为单独的估值手段,用来辅助进行估值。

DCF学术上的说法,你先要搞个现金流测算模型出来,算出来公司给你带来的现金流,然后开始贴现算估值。

实际上,根本不可行,贴现率3%和1%算出来的估值就是天壤之别,另外测算公司的现金流也纯属臆想。

一般是机构用来展示自己的专业,忽悠不懂行的,在研报里注水的好帮手,实用性=0.

但是DCF也有可取之处,如果你简单的用股息率代替现金流,那你会发现,股息率算出来的估值比DCF可准确多了,而且简单的令人发指。

以上四个可能大家都了解了,但是PD是什么估值法呢?

PD就是Price/Dream,简称市梦率,为梦想窒息,适用于高科技企业估值,梦想越大,估值越高。优点是因为舍弃了基本的财务数据,不受基本面影响,无论是营收,利润,净资产都无法影响估值,不在三界内,不入五行中,有梦想就有估值,梦想越大估值越高。

对于普通投资者来说,不可拘泥于任何一种估值技术,要综合估值,多方位考量。

PE为主,搏取上限,

PB为辅,保障下限,

股息为先,进退自如,

增速为次,稳定发展。

在企业的不同阶段,资本市场的不同阶段,随机应变,不可墨守陈规,抓着一个估值方法不放。

现以为例,举例说明:

1.的派息比例较大,每年积存的净资产相对较少。同时制约收益的影响因素是产能,产能已经满负荷运作。此时即使投入大量的净资产,也并不会明显提高收益率。

也就是净资产和收益之间没有明显的强相关性和线性关系。

(更专业的术语应该是营运资本,这里为了降低理解难度,不进行这方面的探讨)

那么即使把它归类为周期行业,使用PB估值法也不合适,而应当使用PE估值。

与之相反的,如果是银行股,银行的净资产可以补充核心一级资本充足率,且没有产能制约,投入的净资产可以马上带来收益,对银行意义重大,因此PB应当视为核心估值指标之一。

PE估值法下:纵比自己

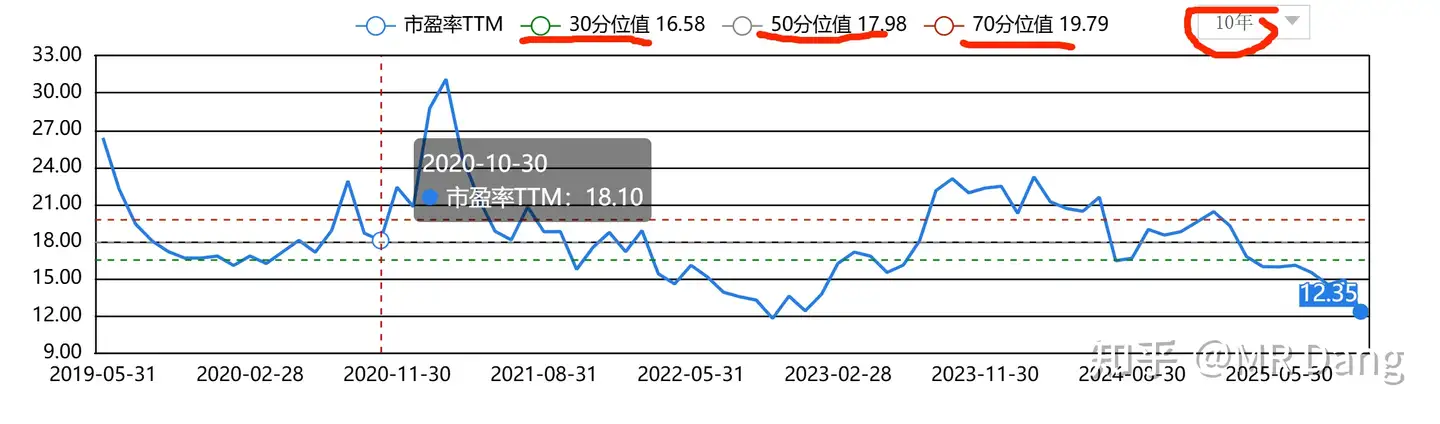

比如打开东财网站,找到估值分析,找到PE(TTM)这个估值曲线,时间拉到10年。

可以看到30分位值是16.58,50分位值是17.98,70分位值是19.79.

什么意思呢?就是过去10年的时间里,只有30%的时间估值位于16.58PE以下,50%时间内在17.98,另外30%的时间在19.79以上。

换句话说,你16.58PE以下买入,胜率极大。19.79PE以上卖出,胜率也很大。

你保险点,打个提前量,就定个15PE为你跑路的位置。

目前预期每股收益你也保险点,定在1.6左右,那么一个比较合理的位置就是24元/股。

假设你运气很差,买了以后10年里,前30%的时间内都没涨到30%分位值,这30%时间过了才涨到这个位置,那么最差的结果就是现在买进去,3年后股价24

PE估值法下:横比同行

选取可比对象很重要,这个每家公司都需要具体分析,但是普通投资者你自己没办法找到具体标的的时候,你去问AI就好了,比问人和找研报都靠谱。

比如我问元宝"煤化工行业的平均市盈率是多少"

我的AI回答我的是16.38倍,你保险点,打个9折,也差不多是15倍左右。

综合以上,在PE估值法下的合理估值在15PE以上,按照目前的业绩,大约在24元/股左右。

3辅之以股息保障下限,目前的预期分红在0.8元左右,按照5%的股息测算,股票的下限区间就是16元左右,跌的越多,股息率越高。

这是今年的,明年的业绩在1.8左右,预期分红0.9元,下限就会提高到18元。

当然这不是说股价就不会跌破16或者18,而是说如果跌破后,会有很多的专吃股息的资金买入,直到把它买的没有高股息为止。

4.不算今年,未来的平均预期增速在10%到20%之间,那么对应的估值应该是10PE到20PE之间,和前文的15PE也可相互印证。

以上就主要使用了PE估值,辅之以PEG和DCF(股息率替代),对目前的价值评估。

值得一提的是,由于以上测算的基础为盈利情况,因此需要对未来业绩有较高的预测水准才有效。

诸位道友,

估值时当有经天纬地之气魄,

纵看前后十数年,横看同业百余家。

纵横交错,方可跳出估值之陷阱,得窥价值之真相。

买入之时以股息保下限,以增速谋发展。

切不可拘泥于教条,只赌一时之涨跌。

投资之道,道深且艰。

应删繁就简,以势压人。

如此,必能裨补阙漏,有所广益。

一个喜欢保护韭菜的博主,希望大家少踩坑,多赚钱。

以上不构成对的股价承诺,不是投资建议!!!

股市有风险,投资有风险!!!

精选评论

本文件从MR Dang知乎页面转载

作者: MR Dang 链接: https://www.zhihu.com/question/35632965/answer/1965735520819712846↗ 来源: 知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

相关阅读

📘 天阶功法系列:

📘 地阶功法系列:

📘 投资方法教育:

- 20251031-你是怎么计算股息率的? 关注股息率的哪些点? - 股息率计算方法

- 20251106-怎么投资银行股,并获取银行股股息收入? - 银行股投资指南

📘 个股分析:

- 20260102-如何看待盐湖股份2025年业绩预报?以此为例,我们该如何分析上市公司公告? - 上市公司公告分析方法

🔙 返回:

- 投资方法教育 - 投资方法教育全部内容