发布时间: 2025-11-25 07:28 | 原文链接: https://zhuanlan.zhihu.com/p/1976247269868212247↗ | 点赞数: 397 人赞同

作者信息: MR Dang独立投资人,不接广不卖课

正文内容

天阶功法的特点都是自上而下,不追求尽善尽美,但是追求方向上的确定性。

我在止盈多个标的后,加了银行,拿出一点点做了投机,比如什么的,建仓了一点旅游股,还空了一些仓位,目前的打算是再加一点,并且配置一点。

配置的目的是对冲有色仓位的风险。

什么风险呢?

有色贵金属价格短期下跌的风险。

大家都知道我配置了一部分有色仓位,尽管在止盈某矿业后,已经不是很重了,但是依然是有的。

我对我持有的标的很有信心,无论怎么看,它都是国内有色企业里最好的公司,没有之一。

但是就算这样优秀的企业,也无法避免行业风险,如果有色贵金属价格短期下跌,也会引起市值的缩水。

而于此同时,如果不想减仓,那就只能找到一个标的,这个标的要满足一系列的条件:

1,股息率要够高,5%以上。

2,可以从有色贵金属下跌中明显受益。

3,从税收新政中受益。

4,有一定的增长。

5,有一定的安全边际。

6,在行业中处于卷王地位。

只有满足这么苛刻的条件,才可以对冲我持有的有色仓位。

那真的存在这样的企业么?

有的,兄弟,有的。

这就是今天这篇文章的主角——。

老三样:顶层设计→商业模式→相关标的,快速过一遍。

一,顶层设计

是最重要的国际资产。

没有之一,没有任何修饰词。

没有任何人可以拒绝。

它承载了人类几千个春秋对财富的追求,是人类的财富共识。

即使放在宇宙的尺度中,由于其苛刻的形成条件,依然是稀有品。

因此,东大对具有严格的管理。

多严格呢?

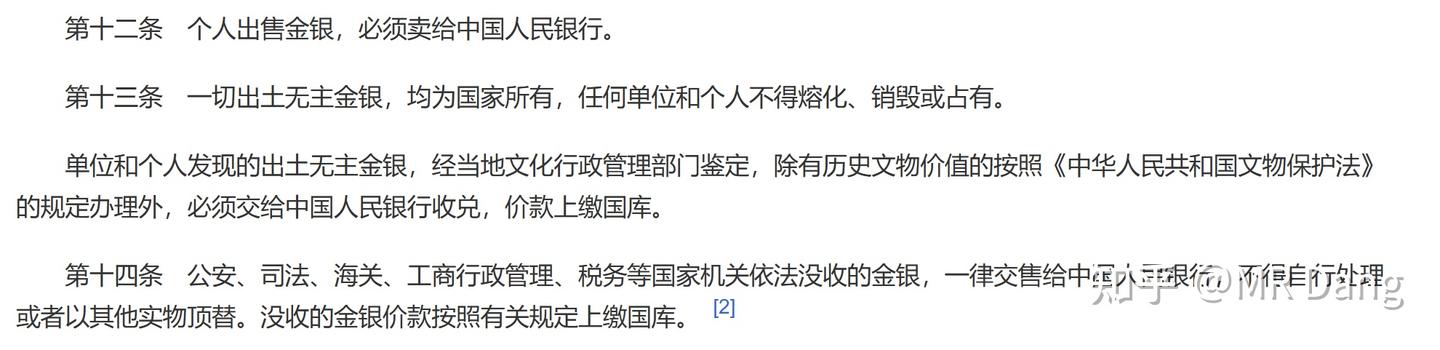

任何开采出来的,都必须售卖给国家:

《中华人民共和国金银管理条例》第九条规定:“从事金银生产的厂矿企业、农村社队、部队和个人所采炼的金银,必须全部交售给中国人民银行,不得自行销售、交换和留用。”

除此之外还有:

《金银管理条例》

需要注意的是,《金银管理条例》属于行政法规,因此违反承担的是行政违法的法律责任。

同时因为这个法规的计划色彩太重了,和实际社会严重脱节,所以据传正在修订,目前的执行力度也是不足的。

除此之外,近期还有一件事情,可以说重塑了流通企业的竞争格局:

税务总局公告2025年第11号文

《11号文》在经历过近一个月的发酵后,目前的金饰价格已经突破1200,接近1300大关。

可以看出来,我们的顶层设计是什么?

藏金于国

为什么要藏金?为什么要限制饰品的消费?

饰品相对大金砖来说,更加分散。

不利于统一管理,不利于集中力量办大事。

不展开说了,大家理解意思就行。

印不出来,对金融系统具有非凡的重要性 。

因此可以带来相当的安全感。

嵌入我们的安全主线:

安全→金融安全→安全→税收新政→相关标的

二,商业模式

可以看出来,对于流通企业来说,其上游是相当强势的,流通企业毫无议价权。

对下游客户,除非你的价格有巨大的优势。

否则这种标准化的产品,企业有什么议价空间呢?

从商业模式来说,流通企业是标准的1求行业,没有任何值得称道的地方。

流通企业的盈利模式一般是在成本价上+一个固定的利润空间。

客户对价格又极为敏感,因此这个利润空间也比较有限。

决定企业盈利情况的关键是差异化和成交量。

差异化这条路的代表企业是lp,在港股上市。

而学过基本的经济原理的都知道:

除了股票和房子这类资产,

普通商品的成交量和价格是呈负相关的。

因此价格上涨+税收新政,会明显抑制金饰的需求,影响成交量。

从而影响流通企业的盈利水平,整个行业都是承压的。

但是,人对的喜爱是不会改变的。

如果饰品需求被压抑,那么一部分需求就会被转移到投资需求。

我们要找的就是这么一个标的:

它同时拥有金饰业务和投资金业务。

它的价格比较有竞争力。

它的背景要有说服力,信誉要有保障。

它的商业生态位就是满足人投资的基本需求:

货真价实

三,相关标的

号称中国第一家。

当然不是随随便便说的,这可是商务部授予的称号,代表了光辉的历史。

中国商务部老字号数字博物馆

同时,目前拥有国内零售规模TOP1的单个门店,代表了势头正盛的现在。

凭什么呢?

地理优势+先发优势

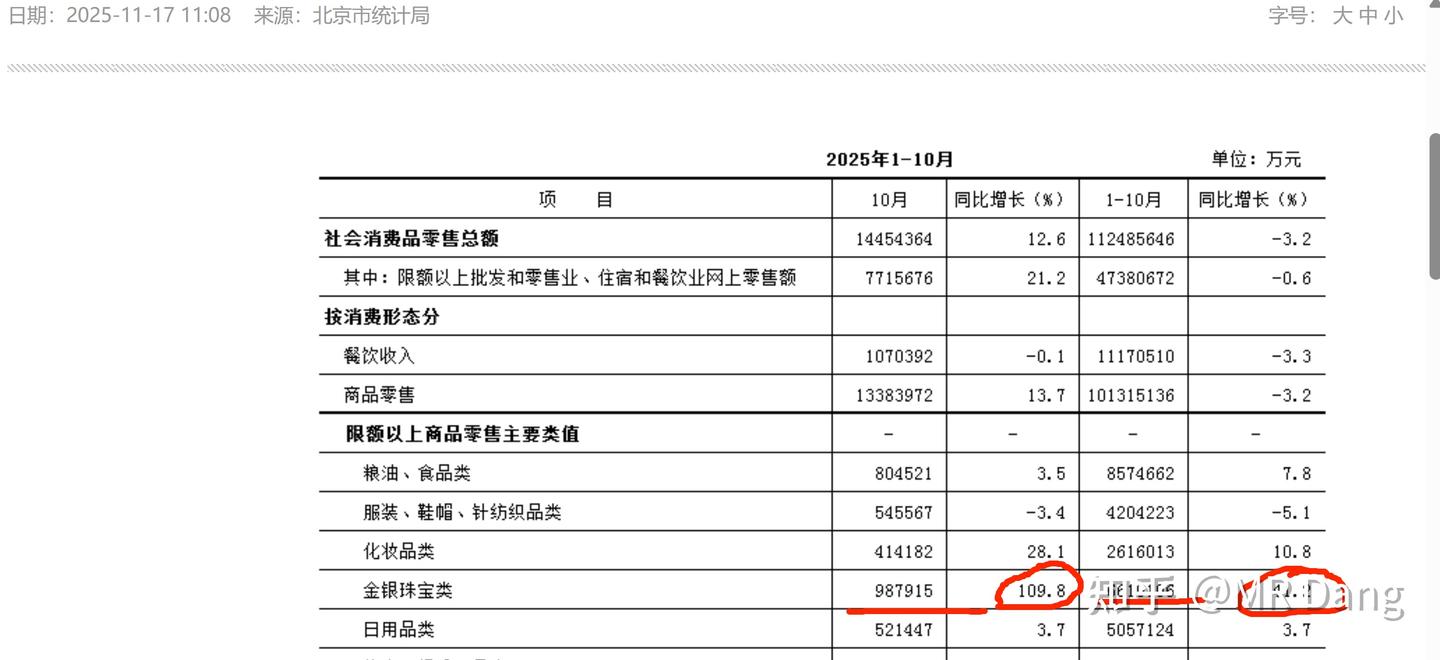

BJ市统计局数据

根据BJ市统计局的数据,单10月份金银珠宝的消费金额为98.8亿,接近100亿,同比增加109.8%!

前10个月一共消费金额为661亿,同比增加41.2%!

大家可能对这个数字没有概念:

国家统计局

全国10月份一共卖了366.8亿,增速37.6%。

也就是说10月份一个月,J爷买了全国27%的金银珠宝。

前10个月的累计数据,J爷们买了全国的21%

无论是绝对值,增速,BJ都是毫无疑问的问鼎全国。

BJ市就是全国零售的高地,谁占领了BJ市场,谁就有了天大的优势。

而一旦说到BJ的市场,就一定绕不开,真正的无冕之王,J爷心里的第一选择。

说是全国零售企业里的卷王,也是当之无愧的。

财务数据:

三季报

大概过一遍,前三季度营业收入205亿,大约占全国市场份额:

205/(3131.2-366.8)=7.4%

大约相当于三个周大S,或者周大S+中国。

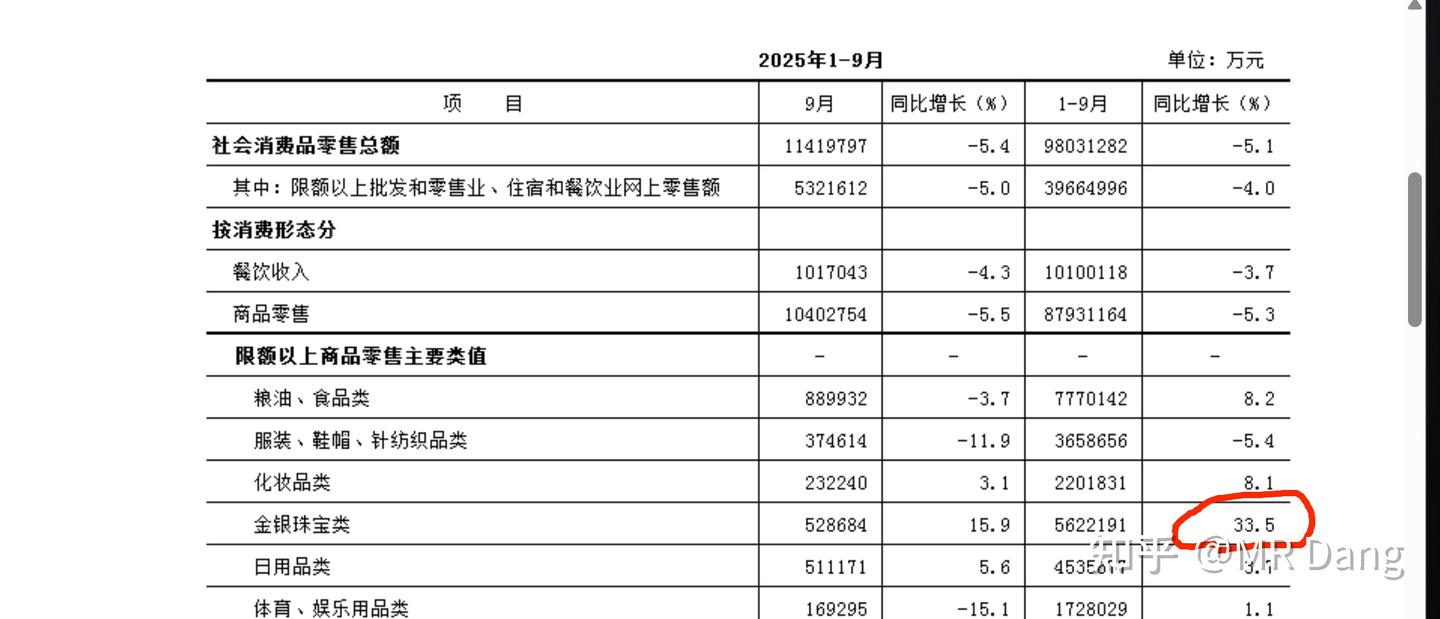

2021年上市以来,五年里年营收规模从百亿级别做到现在的预期两百大几十亿,增速迅猛。

营收同比增速33.4%,略低于BJ市的33.5%(前三季度)

BJ市统计局数据

两者数据高度拟合。

当然的业务遍布全国,不能简单的将二者划等号。

经营现金流爆炸性的增长了96%,达到了17亿。

非常接近归母净利润的19亿,说明利润的含金量十足。

负债方面,几乎没有有息负债,44亿负债的主要组成部分是交易性金融负债,占了34亿。

所谓的交易性金融负债是为了生产而进行的租赁业务,目的是为了规避价格波动带来的风险。

因此,这个指标可以用来预测未来一段时间内的经营情况,这么高的交易性金融负债显示备货积极,高看四季度业绩一眼。

预期股息率:

近年来保持了78%左右的派息率。

按照个人预测EPS从2025到2027大约分别在1.1,1.25,1.4

(这里比券商预测的乐观)

对应的分红为每股:0.86,0.97,1.09

以现在的股价14.78计算,则预期股息率分别为:

5.8%,6.5%,7.3%。

当然,一般这种预测,后两年的都不太准,要根据情况实时纠正。

但是2025年的预期股息率还是可以到5.5%以上的。

估值情况:

市销率

市销率0.45,对应的10年30分位值为0.55,处于30分位值以下。

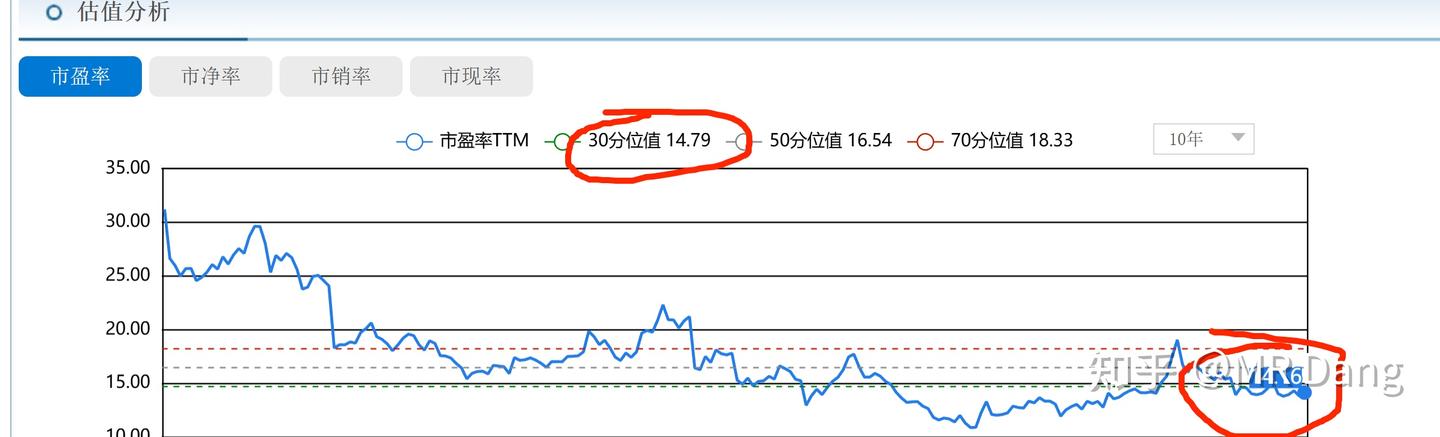

市盈率TTM

市盈率TTM14.16,对应的30分位值为14.79,处于30分位值以下。

其实按照我2025年每股收益1.1的盈利预测(远高于券商预测),目前真实市盈率在13.4左右。

这类企业的报表没必要扣太细,看个大概就行了,真的想了解,去四楼转一圈比财报上那些数字来的有说服力多了。

综上,从所有方面来说,并无大的硬伤,作为生产资料来说,估值和预期股息率都相当不错。

所以就将其列为天阶功法了。

但是也不是说就没风险了,风险体现在:

1.整个行业处于周期底部,的金饰业务也会受到影响,金饰业务毛利率更高,股票的估值也会受到打压。

2.价格剧烈波动引起的盈利水平波动。

3.分红政策的延续性和稳定性。

4.s收政策的影响。

5.虽然目前有100多家门店,并且按照关小店开大店的思路经营,但是依然非常依赖单店对营业收入的贡献,增长方面的叙事有限。

6.差异化做的不够好,溢价能力不足。

7.由于营收结构问题,投资金毛利率更低,导致净利润增速不及营收增速。

免责声明:仅分享个人投资逻辑,非荐股。

不推荐任何人以任何价位买入。

股市涨跌实在寻常,看不懂的东西不要参与,套住了就很尴尬,割肉也不对,拿着也心慌。

不打算持有十年的东西,就一秒也别持有。

虽然有点夸张的成分在里面,但是道理是正确的。

我配置是因为有zjky的仓位,两家公司同时配置对冲金价价格变动风险,赚的是优秀企业的经营溢价。

如果你只配置其中一家,受价格波动影响就会比较大。

想网购投资金条的可以考虑cb金条,以今天为例。

如意金947,领丰金957,资产cb金条944。

当然还是线下最好,基础金价931.9+十来块的加价就可以入手,更划算。

一个喜欢保护韭菜的博主,希望大家少少踩坑,多多赚钱!

本文件从MR Dang知乎页面转载

作者: MR Dang 链接: https://zhuanlan.zhihu.com/p/1976247269868212247↗ 来源: 知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。