发布时间: 2025-10-24 08:37 | 原文链接: https://zhuanlan.zhihu.com/p/1964672102075434353↗ | 点赞数: 236 人赞同

作者信息: MR Dang独立投资人,全网无其他平台,无小号无私域,不接广不卖课

正文内容

前置功法:

地阶功法卷二

地阶功法卷一

书接上回煤化工:

煤化工

此三卷,前两卷为心法,后一卷为引子,务必参透,方可领悟此天阶功法。

有人问,博主,你怎么这么狂,随便写点破玩意儿,就敢叫《天阶功法》。

兄弟,互联网时代,流量为王,体谅下博主哈,博主是要恰流量这口饭的嘛,看在完全免费,允许转载的份上,以后别提这茬了哈。

——————————————————分割线—————————————————

价值投资,逻辑为先,财报未动,思路先行。

我在投资之前,是从来不知道有这么一家公司的,那么是什么契机发现了他呢?

两个字,安全。

安全这两个字,字字千金,它是你投资A股5到10年的一个主线。

它频繁出现在各种文件中,各种会议里,前面加上各种修饰词。

比如,粮食安全,金融安全,科技安全,资源安全,能源安全,信息安全。

每个安全下面都有阶段性的主线。

那么在能源安全这个分支下面,我们要分析哪里不安全,就会知道什么是能源安全。

我国能源的现状是什么?

一言以蔽之,富煤,少油,少气。

不安全的地方在哪里?

进口天然气受阻,进口受阻,天然气价格波动,价格波动。

怎么样才能安全?

两条路,要么发展新能源替代,要么用煤替代。

毕竟煤炭这东西,我们有的是。

新能源的话,就是一系列的投资主题,风,光,核,电,储能,输送,这里比较热闹,低估的品种不好挖掘。

但是煤炭替代这块儿,就三条线路,煤制油,煤制烯烃,煤制乙二醇和PX。

煤制油这个赛道拥挤,还有像这样的企业,没有很大的机会,放弃。

煤制乙二醇和PX这个行业容量太小,放弃。

煤制烯烃呢?好像还可以研究研究,容量大,而且附加值高,利润丰厚。

我们就有了第一个认知:

安全→能源安全→富煤少油→煤炭替代石油→煤制烯烃

而一旦到了这一步,就没有的选择了,只有一家企业。

为什么呢?像,,也有煤制烯烃业务,但是只占总营收的15%不到。

只有,业务占比70%以上。

我们就有了第二个认知,

≈煤制烯烃

从这一点上来说,对国内的能源安全有着举足轻重的意义。

那么官方对这行业是什么态度呢?我们开始搜索文件:

《关于加强煤化工项目建设管理促进产业健康发展的通知》

FGW的文件,2006年,明确这行准入门槛60万吨。

《煤制烯烃行业规范条件》

2020年10月,GXB的文件,明确这行准入的综合能耗≤3.5,先进值≤2.5

《关于推动现代煤化工产业健康发展的通知》

2023年7月六部门发布,新建产能需要省级批准。

《重点领域节能降碳升级实施指南》

FGW,2022年,把煤制烯烃纳入高耗能企业,2025年,能效标杆水平以上达到50%。

基准水平以下清0。

把这些文件串起来,可以看到,我们就是需要一个趁手的,能耗低的,产能高的这么一家公司。

它是谁,无所谓,只要能帮祖国母亲把煤炭高效的转换成烯烃就行,谁能干好这个活,谁就会得到支持。

——————————————分割线————————————————

以上这些叫什么?这叫顶层设计,你理解了这些,你才能理解商业模式。

那么商业模式是什么呢?

刚才我们说了,顶层设计,是让他用煤炭去置换石油。

所以我们只需要关注四个数据就行,

用什么价格的煤炭,

按照多少的比例,

置换出多少数量

多少价格的石油。

而不是盯着那些报表在那里盲人摸象。

这四个关键数据分别是:煤价,转换比,转换量,油价。

没了,这就是投资的第一性原理。

其它所有的财务数据,都是为这四个数据服务的。

你看成一个生产资料,输入端是煤炭,按照一定比例,输出的是石油(节省就相当于创造)。

它还是祖国母亲认证的,效率最高的机器之一。

这种商业模式你要说最好的,它还够不到。

但是在有上下游的企业中,它一定是最好的那一档。

————————————分割线——————————————————————

顶层设计→商业模式→财务分析印证

前两步都完了,我们开始正儿八经的分析。

的业务主要产品结构可以看经营简报:

除了占比比较大以外,最主要的产品就是聚乙烯和

而是个同质化严重的行业,我们抓住主要矛盾,舍弃次要矛盾,直接无视这块。

就盯着聚乙烯和,这个股票你就算吃透了。

半年经营简报

对比一下半年经营简报

聚乙烯三季度产能67.7万吨,因为第三季度是新产能爬坡后第一满产季度,合理推测的全年产能在270万吨级别。

三季度产能65万吨,合理推测的全年产能也在270万吨级别。

根据上半年的国内产量3522万吨,推测全年产能在7100万吨的话。

宝能270+270的产能,占全国全能的7.6%。

但是请注意,这个是全国煤制烯烃+油制烯烃+乙烷制烯烃的总产能。

按照2000万吨的煤制烯烃总产能测算,则宝能的产能占比达到27%。

产能了解到这就行了,不必继续深究了。

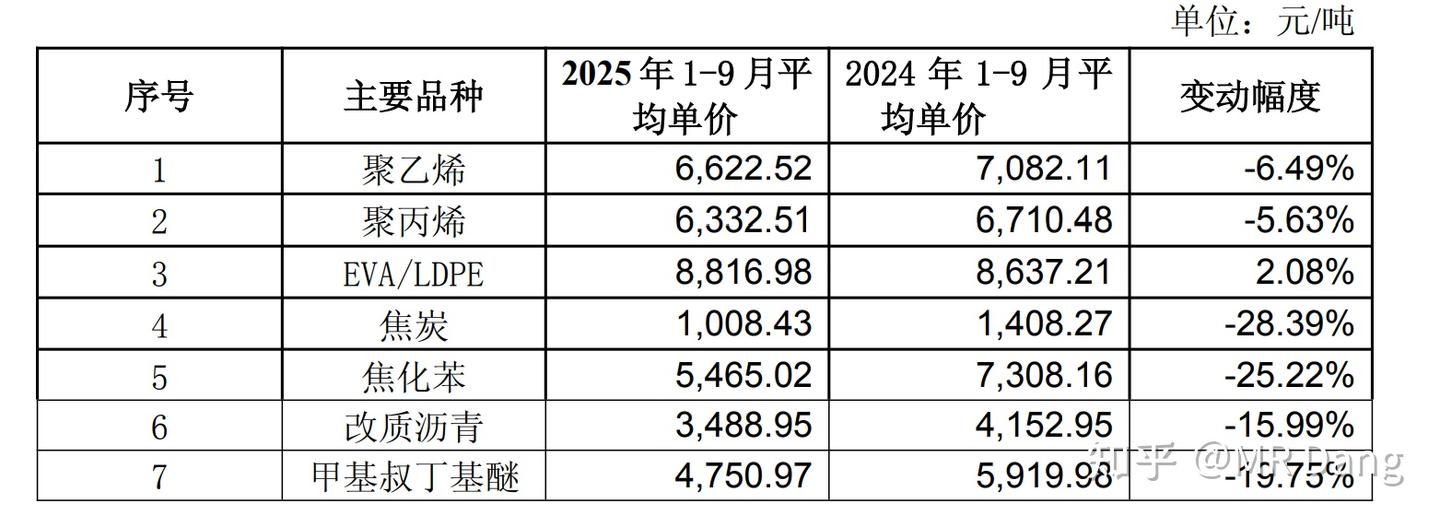

我们再看售价:

上半年均价6730和6423

前9个月均价6622和6332

测算一下,

第三季度的平均售价是6368和6181

(感兴趣的可以自行计算小学数学题)

同理,原料端这块儿:

主要是三种煤,但是鉴于动力煤的数据更易获取,我们就先盯着动力煤看,上半年均价320

前三季度均价324

没有给出购买量,我们就按照烯烃的比例进行测算。

得到第三季度的均价大约是331

同理,气化原料煤采购单价452

(有关两种煤的区别没必要了解,不过你真的很好奇的话,简单的说就是气化煤是原料,无法自给,需要外购,因为对品质要求高。动力煤部分自给,部分外购,因为只是用来提供蒸汽的)

以上就分析完毕了:

目前是一个生产资料,什么样的生产资料:

年产能:540万吨(公司口径520万)

在烯烃售价分别是6368/6181

动力煤煤价331元

气化原料煤价格452的情况下

每季度每股收益0.44

合每年每股收益1.76

你不用思考它是怎么做到的,那是公司需要关心的事情,也不用研究其他无关的指标。

你就盯着产能,煤价,烯烃售价以及价格(烯烃价格的先行指标)。

目前的烯烃吨耗煤大约按照5吨计算(动力煤+气化煤)

煤价提高10%,则每吨烯烃成本大约提高200,减去税负影响(15%左右),可近似认为影响净利润170元/吨

烯烃售价提高3%即可保持现有吨盈利水平。

也就是煤提价10%的影响可用烯烃提价3%对冲。

其他什么你都不用管,这叫大道至简,重剑无锋,不要在会计科目里游泳!!!

———————————————————分割线——————————————

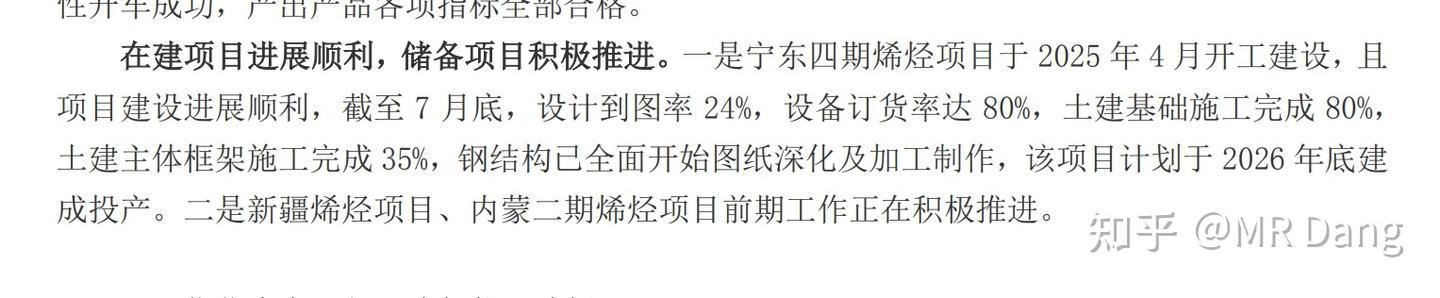

以上说的是已经发生的事情,那么以后的预期如何呢?

宁东四期明年投产,50万吨。

新疆项目:3*65的+聚乙烯,也就是390万吨。

产能方面还能在目前的基础上再增加80%。

而现在的烯烃价格是什么水平:

月K线来看,是5年来的最低点。

一个公司,在主要产品价格跌到5年最低点的时候,利润创了新高。

而且还能再增加80%的远期产能。

————————————分割线————————————————————

好的说完了,但是作为投资者,不能只想着吃肉,一定要想着怎么挨打,要有被害妄想症。

的风险点在哪里:

1.主要产品价格下滑风险:小

(原因,价格支撑,且产品价格已处于历史低位)

2.主要原材料价格上升风险:小

(根据山东煤炭工业协会10月21日的讲话,社会煤炭库存总量在2.87亿吨,整体处于宽松,尽管最近煤炭股涨的不少,但是并不代表煤炭会大幅涨价,同时所在的内蒙地区库存较高,可能在2200万—2300万吨左右)

即使提价10%,烯烃涨价3%即可对冲

3.ZZ风险:中

这个可能是制约估值的最重要因素,具体的可以去搜,的实控人以前是有头衔的,结果今年开会的时候没头衔了,造成资本市场动荡。

——————————————分割线————————————————

以上就是的价值分析,不需要一堆会计科目,不需要花里胡哨的财务技巧,但是需要你能从一堆数据中,找出你想要的那个,找出最重要的那个,找出具有第一性原理的那个。

投资说难就难,说简单也简单,无非是行或者不行。

就像看人一样,有经验的投资者,看股票就是一眼看胖瘦。

当然如果还不放心,担心利润有水分:

那还可以补充一个非常重要的指标

经营现金流和扣非净利润的比较:

一表胜千言,活生生的印钞机

————————————手动分割线————————————

以上非荐股,今天大概率会有个高开,仅以价值论,这个位置自然是值的,但是短期走势难以捉摸,高开低走也是常态,诸位务必谨慎,不可一时冲动,悔之晚矣。

还有就是氪金通道实在不堪重负,另外我打算打磨打磨作品,输出更有质量的东西,精力实在不济。

所以。。。。氪金通道可能在这几天涨价到1888*2

预约过的氪金玩家不受影响

一个喜欢保护韭菜的博主,希望大家少踩坑,多赚钱!

精选评论

本文件从MR Dang知乎页面转载

作者: MR Dang 链接: https://zhuanlan.zhihu.com/p/1964672102075434353↗ 来源: 知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

相关阅读

📖 天阶功法系列:

- 天阶功法卷二 - 估值方法详解

- 天阶功法卷三 - 铝行业投资分析

- 天阶功法卷四 - 磷化工行业分析

- 天阶功法卷五 - 药品零售行业分析

- 天阶功法卷六 - 银行股投资方法

- 天阶功法卷七 - 黄金流通企业分析

📚 地阶功法(心法基础):

🔙 前置知识:

- 煤化工 - 煤化工行业基础