发布时间: 2025-11-02 07:54 | 原文链接: https://zhuanlan.zhihu.com/p/1967531247925438285↗ | 点赞数: 546 人赞同

作者信息: MR Dang独立投资人,全网无其他平台,无小号无私域,不接广不卖课

正文内容

前置功法:

天阶功法卷一

天阶功法卷三

老规矩,顶层设计→商业模式→相关标的,磷化工给过一遍。

一.顶层设计

磷化工行业特点是什么?

咱们国家储量占比全世界5.1%,而产量占了40%以上。

两个数字一对比,你就知道在国内,矿石是相对稀缺的,那么祖国母亲的忧虑是什么?

1.怕磷矿被浪费:磷矿有好开采的,叫富矿,也有开采成本高的,品位低的,叫贫矿。

作为企业来说,肯定是开采富矿利益高,开采贫矿利益少,那么如果贫矿和富矿在一起,企业就会嫌贫爱富,贫矿因为经济价值低,就被抛弃了。

但是站在祖国母亲的立场上,都是自己的家当,怎么能说扔就扔?于是就会出台各种文件,保证矿石的综合利用水平。

2.怕磷矿被出口:浪费不行,出口也不行,就指着这些矿搞深加工赚附加值呢,怎么能允许你偷偷的把富矿出口了搞杀鸡取卵的事情。

空口无凭:

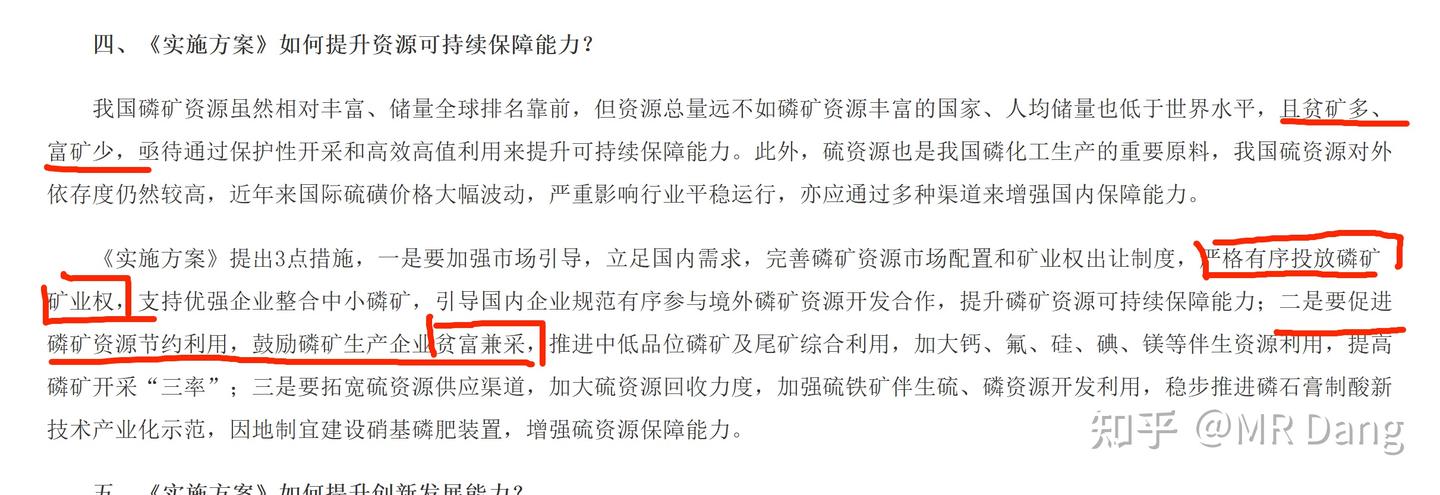

《推进磷资源高效高值利用实施方案》

什么叫”贫富兼采“,什么叫“严格有序投放矿业权”。

磷化工企业的瓶颈就是磷矿,而且是富矿,你不能嫌贫爱富,那叫浪费国家资源。

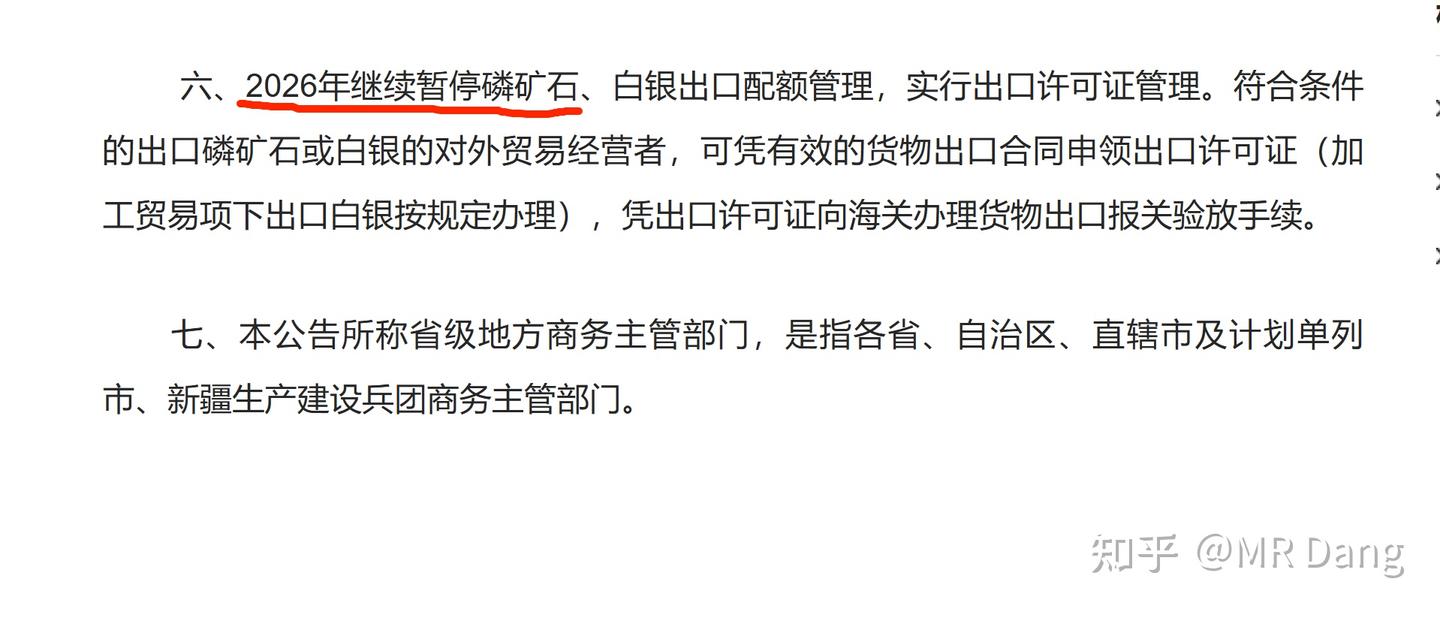

商务部公告

这个是商务部的公告,实际上磷矿石和一样已经暂停出口很长一段时间了。

二.商业模式:

纯磷矿企业是2求甚至3求的商业模式,面对上下游都很强势,在面对地方上时,虽然有税赋孝敬,但是采矿权这一极为关键的资源身不由己,也很难强硬起来。

同时磷矿的稀有性有点像,所以一般地方会规定获得生产权的企业要配套几万吨(一般为5)的磷酸铁产能配套,像配售的系列酒一样。

纯化工企业是0求的地狱模式,面对上下游都没有议价权,同时还是污染源,属于最差的商业模式之一了。

因此磷化工企业的寻找标的就是:最好纯磷矿,次一点全产业链(磷矿自给率越高越好),不可找纯化工。

三.相关标的

主要关注的数据是开采成本,大部分企业集中在300-400区间,低于300可以视为绝对安全成本线,350为相对安全成本线,综合以上,有三家企业比较突出:

,,

这个开采成本数据只是参考,各家统计口径不一样,是否包含选矿,是否含税(资源税6%-8%+增税大约13%+所得税25%左右),是否包含杂费,都对最后的结果有很大影响,仅作为参考。

PE的话作为辅助选择,20以内的PE都可以看看,15以为为佳,这一项突出。

增速和年内涨幅看一下就行了,其实真正要看的还是未来的预期。

但是有些人就是厌恶追高,那你看看这个数据也行。

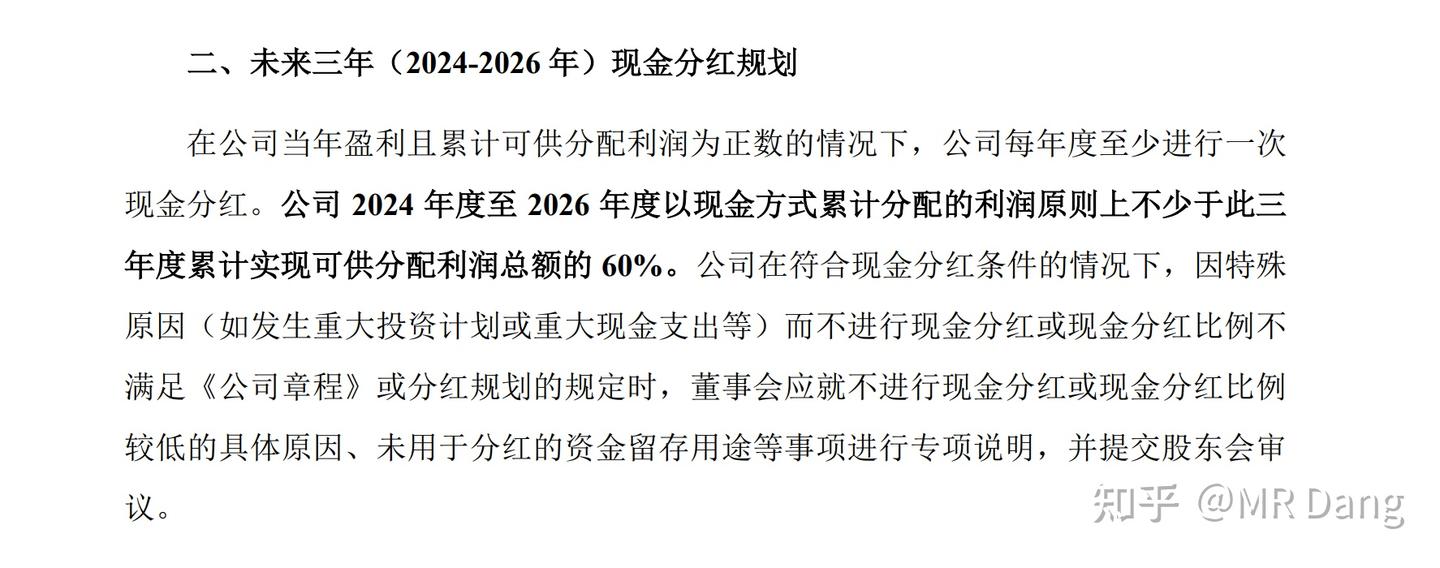

有两家企业有分红承诺,一家是的35%,还有一家是的60%。

预期股息率,有三家接近或者超过5%,,和。

可以看出所谓的磷化工景气,景气的是磷矿,没有矿纯化工的吃了大半年的土。

至于磷矿到底是黄磷矿,一铵矿还是二铵矿,无所谓的,各有各的用途,没必要分那么清,抓大放小。

四.标的选择

:弹性最大,饼最大,可能最快要到2027或者2028看看能不能落地。在此之前以预期博弈为主,不太符合我的审美,赌性大的可以选。

磷矿具体进度:阿居洛呷磷矿290万吨采选工程正稳步施工,地表选矿工程边坡治理及支挡工程已全面进场。牛牛寨东段磷400万吨采选工程的方案优化已初步完成。

说人话:290万吨刚动土,400万吨在图纸上,一个三年后,一个五年后。

:全产业链最稳的,目前回报方面还不错,不知道选什么就选他,不会吃亏,超高的储量稳坐磷化工一把交椅。

但是也意味着没什么大的预期差。磷矿,氨,和煤自给率很高,但是磷矿的利润相当于在化肥业务里体现了,如果化肥整体利润没有抬高,意味着无法享受到磷矿景气带来的收益。

磷矿具体进度:参股公司聚磷新材镇雄磷矿探转采工作正快速推进。

说人话:等吧

:拥有小坝磷矿、新桥磷矿及鸡公岭磷矿,参股公司天一矿业拥有老虎洞磷矿。

2025上半年开采154.1万吨,平均品位20%—27%,外销29.21万吨。

鸡公岭250吨年产在建,大约2027年投产。

挺好的,化工和在建磷矿都挺清楚,2027年的饼也不算遥远。

投资者回报也做得不错。

唯一的问题和一样,全产业链业务占比比较大,外销的磷矿占比不大,如果最终的产品售价提不上去,那只是单纯的磷矿景气,而不是化肥景气。

磷酸二氢钙达到并保持40%毛利和磷酸一铵达到并保持50%毛利对应的才大概是年复合20%增速。

相对于我认为是更有弹性的选择,而相对于,是确定性更强的选择。

:增量全部来自于磷矿

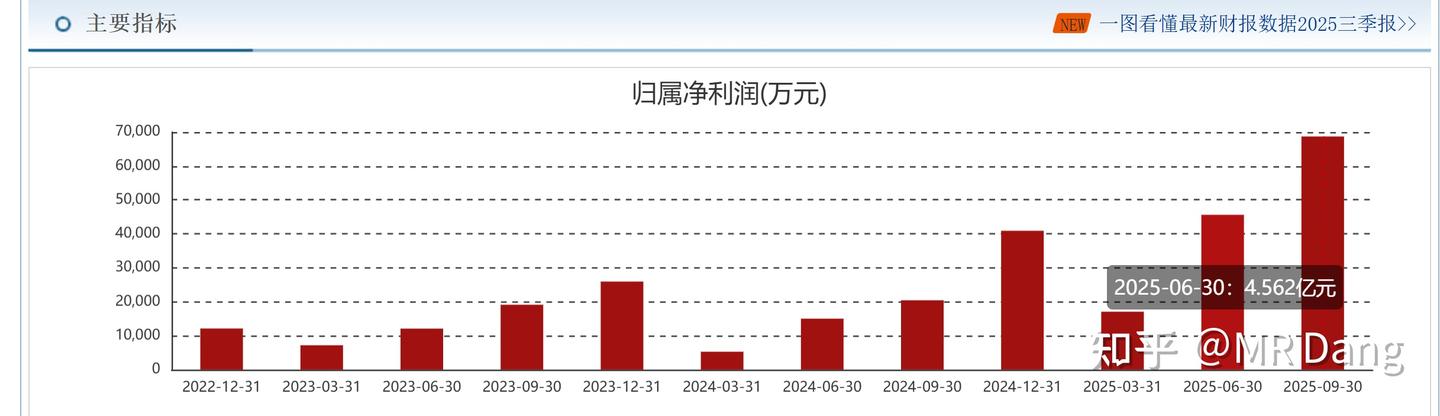

财务数据过一遍,很好看的数据,非常漂亮。

公司的主营是复合肥+磷矿+磷酸铁,肥没什么看头,被和打的牙都找不到。

磷酸铁是取得磷矿根据要求必须配套的,5万吨/年。

半年报中显示磷酸铁毛利亏损4000万。随着产能释放以及目前磷酸大约1万/吨的价格,可能运气好以后会实现盈亏平衡。

磷矿储量6392万吨,P205平均品位26.74%,是所有上市企业里最高的。

(26.74%什么概念呢,超过30%都算是富矿了,的碗厂磷矿是23%,的桥沟是22.8%,的牛牛寨是20.7%,的小沟磷矿是19.81%,全国平均是17%)

磷矿这东西,每差1%,售价都有巨大的差距:

百川盈孚数据

今年2月份开始投产,年产200万吨许可,可超20%,对应240万吨。

实际现在每天生产1.1-1.2万吨,正在报批新增的90万吨产能许可,随便算一下都知道目前不考虑安全情况下,实际生产能力一年在400万吨左右,新增的90万吨批复即可投产。

按照290万吨生产许可,20%的冗余,实际年产量大约对应350万吨<400万吨,可以落地。

自用一年不到40万吨,其余全部可以出售,是所有上市企业中可售比例最高的。

根据半年报,化肥业务15.2亿,占总营收60%,毛利率14.5%,毛利2.2亿,占总毛利的23%,按照中报4.5亿净利润测算,贡献的净利润大约为1亿,全年2亿,给10倍PE,估值20亿,倒推目前的磷矿估值不到90亿。

磷矿10亿,占总营收40%,毛利率70.8%,毛利7.08亿,贡献了总毛利的77%,磷矿含量极高,随着磷矿的放量,最终占比能到80%以上。

每年化肥业务基本稳定,磷矿石高景气周期下,提高的售价除了税就是利润。

公司治理方面:

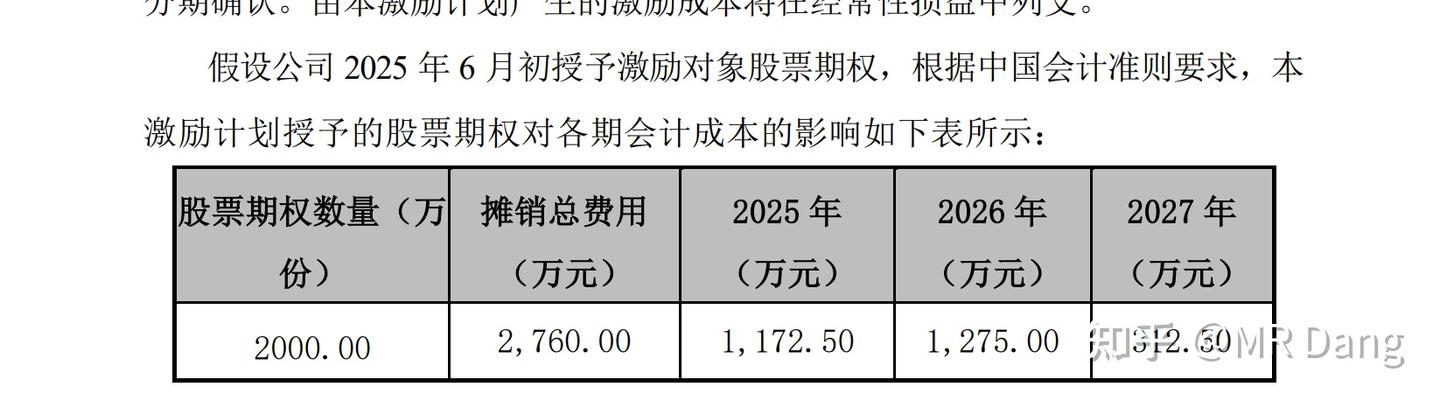

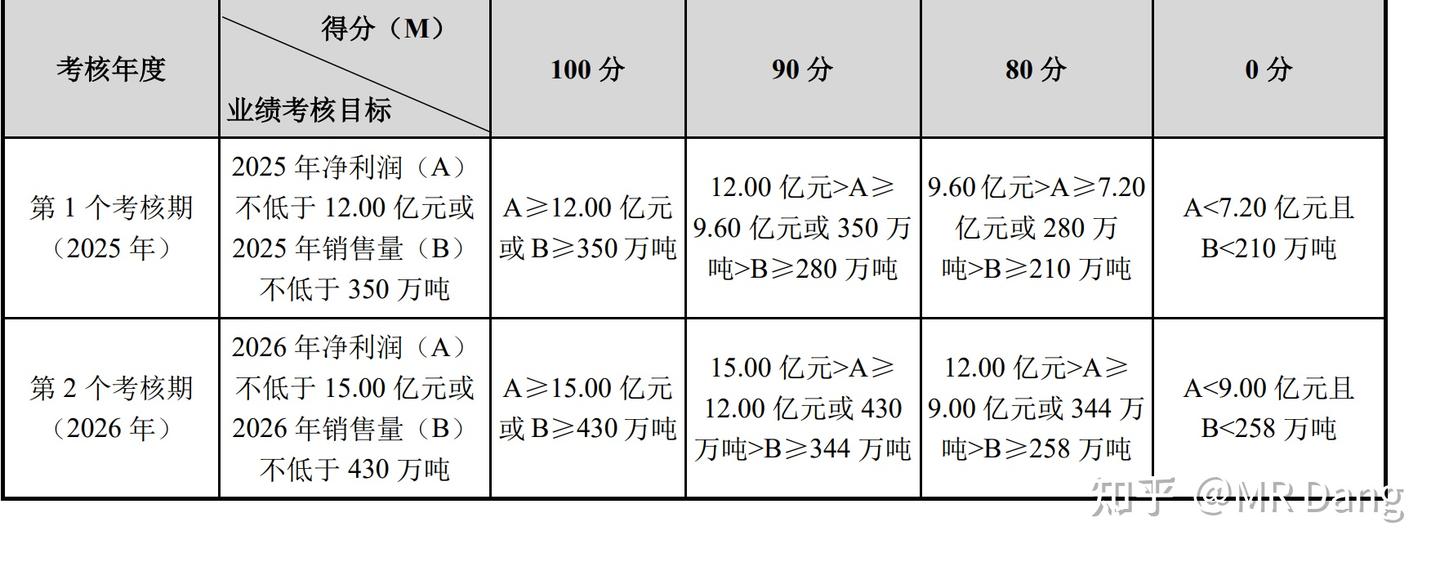

公司管理层股权激励条件为2025年12亿净利润,2026年15亿净利润,指引增速20%。

对应的每股收益粗略计算为

2025年:(12亿-0.1172亿)/9.68=1.23(要减去股权激励摊销费用)

2026年:(15亿-0.1275亿)/9.68=1.54

股权激励摊销

按照60%分红承诺:

分红承诺

2025年业绩激励指引每股分红=1.23*0.6=0.74,对应的预期股息率=0.74/11.14=6.6%

2026年对应的预期股息率=1.54*0.6/11.14=8.3%

风险提示:

1.的K线图极不正常,显示里面有大资金活动,贸然进入容易被套,一定要谨慎,若像参与可逢低布局,不要追高。

2.90万吨新增产能批复存在不确定性,若年内未批复,则股权激励会落在90分档:

股权激励方案

对应的股息率为

2025年:5.94%

2026年:7.4%

3.相对于和,其磷矿储量仅可供20年开发利用,生命周期较短,天花板较低。

以上就是四个标的,基于2025年11月2日的股价:

个人建议,如果看好磷矿富矿的价格弹性和股息率保证下限,为最优解。

如果看好整个磷化工,为优解。

如果看好磷化工的同时还想搏一把磷矿的预期弹性,+的YY组合可以代替。

建议磷化工不要超过整体仓位的15%。占8%,或者YY组合占7%是一个雨露均沾的解法,比较稳妥。

偏爱的原因是,作为生产资料来说,更纯粹,业务简单,估值对应的磷矿达到80%以上,确定性强,同时分红承诺保证了生产资料的生产成果大部分可以被持有者享受,最符合我持有生产资料的理念,就是一台纯粹的生产机器。

卷尾语:

以上的分析标的不是最重要的事情,也未必就是准确的。

最重要的事情是从煤化工,,,到现在的磷化工,一以贯之的方法论和研究思路,希望对大家有帮助,普通投资者可复制的,可学习的方法才是最重要的。

一个喜欢保护韭菜的博主,希望大家少踩坑,多赚钱。

精选评论

本文件从MR Dang知乎页面转载

作者: MR Dang 链接: https://zhuanlan.zhihu.com/p/1967531247925438285↗ 来源: 知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

相关阅读

📖 天阶功法系列:

- 天阶功法卷一 - BFNY价值投资分析

- 天阶功法卷二 - BFNY估值方法详解

- 天阶功法卷三 - 行业投资分析

- 天阶功法卷五 - 药品零售行业分析

- 天阶功法卷六 - 银行股投资方法

- 天阶功法卷七 - 黄金流通企业分析

📚 地阶功法(心法基础):