发布时间: 2026-01-24 07:01 | 原文链接: https://zhuanlan.zhihu.com/p/1998048152574505489↗ | 点赞数: 1215 人赞同

作者信息: MR Dang独立投资人,不接广不卖课

正文内容

粉丝涨的有点太快了,一个星期前还五万粉感言,刚才一看粉丝数差点懵了,脑子宕机,算不过来账。

这属于正常现象么?

感觉不对吧,知乎涨粉不是很难的么。

热度溢出有点吓人,我去外面的股票论坛上都能看到讨论的。

木秀于林风必摧之,说这话虽然可能有点给自己脸上贴金。

但我也不想当什么x小x,大家理性看待,只是一个有点分享欲的中年油腻男,不是什么股神,更没点石成金的能力。

有鉴于此,明天停更一天,压压热度,然后周一正常早报。

新粉比较多,可能还不知道我是什么风格,所以给大家再次澄清,如果是奔着抄作业或者投机的想法的,或者抢跑的。

那可能要失望了,我短线投机水平很差,经常赔钱,跟着我只有吃不完的苦,挨不完的打。

我是做价值投资的,这里不会有什么热门股,我一向不去人多的地方。

置顶的帖子里有颗粒度对齐的说明,看不懂外号可以去翻翻。

老粉也有好奇我作息的,我大概说一下我当博主的一天吧。

5点左右起床,收集信息,边处理信息边写,那个时候可能外面还没休市,所以偶尔会看下盘,美股或者商品。

这会儿看到银铂全部大幅刷新历史新高,银破100了,心疼空头三秒钟。

六点半左右能写完,早报字数2200±200,如果有特别重要的消息,会有加长版,大概是3500±200,如果是有一些逻辑分析的,大概是5000±200,比如今天这一篇。

码字效率这块儿还有点自信。

然后就开始检查修改,检查错别字,核对数据,特别是合规方面的检查,有没有情绪渲染。

检查完七点左右,然后看两分钟的擦边短视频,愉悦一下身心,差不多了就点发布。

发布完就把两个小崽子从床上拉起来,盯着他们洗漱吃儿童早餐,然后这个时候应该审核完了,就开始评论区接客。

送孩子去上学的路上会让他们背诵学习过的内容,一边听他们背书,一边回复消息。

大概八点左右到麦麦吃我们的穷鬼套餐,来上一杯咖啡提提神。

这个时候以前大概是200赞+200评,现在热度高了就是400赞+400评。

然后回家,做交易日前的准备,评论区一般到九点就不回复了,如果是大规模的交易,八点半就得去准备了。

这个时候以前一般是300赞+300评,现在可能就是500赞+500评。

交易时间不怎么看盘面,主要是看商品方面的异动,宏观数据,行业数据,政策导向。还有个股的基本面研究,调研纪要什么的。

交易时间结束,十一点半就开始吃午饭,然后思考下氪金单子怎么处理,能不能接,吃完饭趁着下午一点开盘前看一眼评论区的几百条没看的评论(虽然不会回复,不过基本会看),然后给氪金用户合计一下怎么布局。

下午一点回卧室,安静的睡个午觉,盘中有时候醒来会看一眼行情,然后继续补觉。

收盘三点的时候就睡醒了,看下行情,盘点一下当天的战果(比如昨天又创新高了),考虑下第二天的仓位是否需要调整。

然后就是去溜达溜达,运动一下,买点水果喝点酸奶什么的,下午吃的比较少,因为我之前是大基数,有脂肪肝,好不容易减下来康复了,还是要注意的。

五点左右神兽归笼,检查他们的课业,询问课堂表现,然后盯着他们写作业,我自己就拿本最新的cpa书在那里看。

是的,我的爱好是看每年的cpa书籍,虽然我已经考过了,但是cpa这东西,每年都在变化。

我对这些变化可能没有业内的培训老师熟,但是也算略知一二,常看常新,要保证自己掌握的是最新的会计准则,最新的审计表述,最近的法律条款。

所以我的cpa书籍特别多,有上百本,还都是全新的。

我平时不爱说专业名词,但还是懂一些的,业务能力这块儿不算太差。

看着他们写完作业,再布置点课外任务,差不多就八九点了,再把评论区和留言看一遍,然后就开始坐在屏幕前翻各家公司的公告,查阅资料,评估影响,分类整理。

九点半左右躺在床上补个番,看上两眼商品资讯和新闻,把第二天早晨需要写的东西在脑子里过一遍,睡觉的时候潜意识就会分析处理信息,然后第二天早晨起来脑子就特别灵光,聪明的智商就占领高地了。

新的一天又开始了。

都看到这里了,好像不说点股市相关的事情说不过了,虽然我一般周末不说这些。

今天反正是周末,就当唠嗑,不是荐股,我就说下我的思路。

首先,目前的情况我们不要疯牛,要的是慢牛,是健康牛,也没说要熊,所以可能在可见的中短期来说,应该不会有太大的波动。

那么为了减少波动率,就会有一双有形的大手去调整情绪,为了达到这个目标,它是不在意一些损耗的。

它手指缝里流出来的东西,可以挑一挑,捡点好的便宜的。

比如有色,很多人被扔下车了,但是基本上涨的不算多,特别是从我止盈以来。

我一次止盈的时候,股价比贵很多,好几块钱,我记得很清楚,但是现在比还贵。

我二次止盈的时候,接近40,现在基本上回调不少了,这还是在有色整体大行情的时候。

还是那个,被大哥都青睐的有的色标的,有色股里最优秀的一家,只是因为短期的流动性问题,出现了一些回调,但价值终将回归。

那这个时候持有它,潜在的风险相对其他股来说就没那么大,潜在的收益也会相对多一些,是个还算不错的选择。

当然我这里的不错,是横向比较,相对于其他有色标的,毕竟整个行业都在水涨船高。

再次重申不是荐股,而且我现在作为一个公众博主,自觉遵守相关规定,给你们说一个标的的时候,相当于就损失了未来几天反向交易的权利,所以,我每次说都是有代价的。

除了有色,还可以看看银行,以前银行股在我这里是债券是空仓,现在银行股因为有形的大手变成了一份有股息打底的看空期权。

很神奇的一件事,因为有形的大手大甩卖,所以走势和指数相反,那也就意味着,如果指数下跌,因为托底机制存在,银行股可能上涨,这就相当于一份看空期权。

而如果指数上涨,因为流动性打压和除权的存在,则会诞生股息率更高的银行股。

比如我拿的那个,已经分了一毛,去年年报再分三毛,除权后再跌一跌,股价就只剩六块不到了,意味着预期股息率接近7%。

而如果再来这么一年,股息率就到8%了, crazy简直,感觉像当年看到了负油价一样让人震惊。

不要因为现在这种情况天天出现就习以为常认为世界本该如此,这可是7%啊,bro。

很多人觉得这轮牛走完,像我这样做周期的投资者会从哪里来又回到哪里去,很难全身而退。

但是我说实在的,我投资a股这么多年,几经沉浮,没打过这么富裕的仗。

4000多点上面,还能让你买到预期股息率接近7%的银行股,同时还能挑到像,这样有高股息的顺周期标的。

绝无仅有。

老股民可以回忆回忆,有哪一波牛市是在权重全趴在地上的时候到这个位置的?

然后还有上次周末闲聊的老登金融股。

这个股我也不会出任何功法,也不会出现在任何早报里,就像一样,风险很大很大很大,只分享一次我的逻辑,下次出现就是止盈。

惊鸿一瞥,再见就是各自两宽。

这玩意儿起个外号吧,因为他是搞飞机租赁的,就叫他吧。

为什么不出功法之类的呢,一是因为我懒,二是怕出事,三是好难写。

它很难去量化的分析,基本都是💩上雕花。

因为的资产和负债端都太大了,而且又是汇率,又是融资成本的,稍微变动1%,最后的增速能差出去10%都不止。

投它就是讲究一个模糊的正确,从商业模式来说,业务很简单,就是花钱买飞机,然后把飞机租给航空公司,赚差价。

这个行业之所以能存在,就是因为飞机的特点是——交付慢,价格贵。

想象一下现在你是一家航空公司,你想开发几条新的航线。

你的客户都非常渴望从全世界各地飞来我们大西安吃肉夹馍。

你知道你只要开通这些肉夹馍专线就一定能赚的盆满钵满。

但是你手里既没钱,也没飞机。

这个时候,你就需要一家公司。

它给你准备了现成的空客A320,加满了油,你只需要付出1万美元/天的价格就能租到它。

这个业务在我们的财务书籍里叫干租。

但是你不但没飞机,你连机组都没有,甚至维修工都没有。

没关系,你只需要加亿点点钱,就能得到整套的机组和维修人员。

这个业务在我们的财务书籍里叫湿租。

你说不必这么麻烦,我是堂堂的航空公司,我就算贷款,我也要买新飞机。

你扛着一麻袋刀乐,兴冲冲的跑到西大,哐当一声丢在地上,冲着波音说:"给我来一架飞机!"

波音不紧不慢的说:嗯,好的,你的订单我确认了。

但是前面还有6666架飞机没有交付,稍微等一下吧,我们去年足足交付了600架呢。

所以这个行业是必须的,它能精准的解决航空公司的痛点。

而且聪明的你已经发现了,这个行业有两个非常重要的指标决定了它的盈利能力。

第一个指标是有息负债成本和有息负债规模。

第二个指标是航空公司的订单交付速度,交付的越慢,业务需求越多,飞机越紧俏,哪怕二手飞机也能卖个高价。

这个公司呢,有两个主要的子公司,都在境外,所以是一家身在国内的国际化公司。

一个子公司搞飞机的租赁,是主要业务。

一个子公司搞集装箱的租赁,是次要业务。

最近几年这个搞集装箱的公司盈利情况不好,公司一狠心就把它卖了。

但是这个公司当年是花了大价钱买的,这次卖的价格不理想,所以就计提损失了,导致2025年的利润很难看,直接亏损了。

如果不是这笔亏损,2025年是可以盈利的,大概30亿。

这个租赁飞机的公司,它自己其实也没多少本金,所以发行的是美元债。

赚的其实就是个租金和美元债利息的差价。

很好理解的生意。

具体的财务数据我也不贴了,理解商业模式是最重要的。

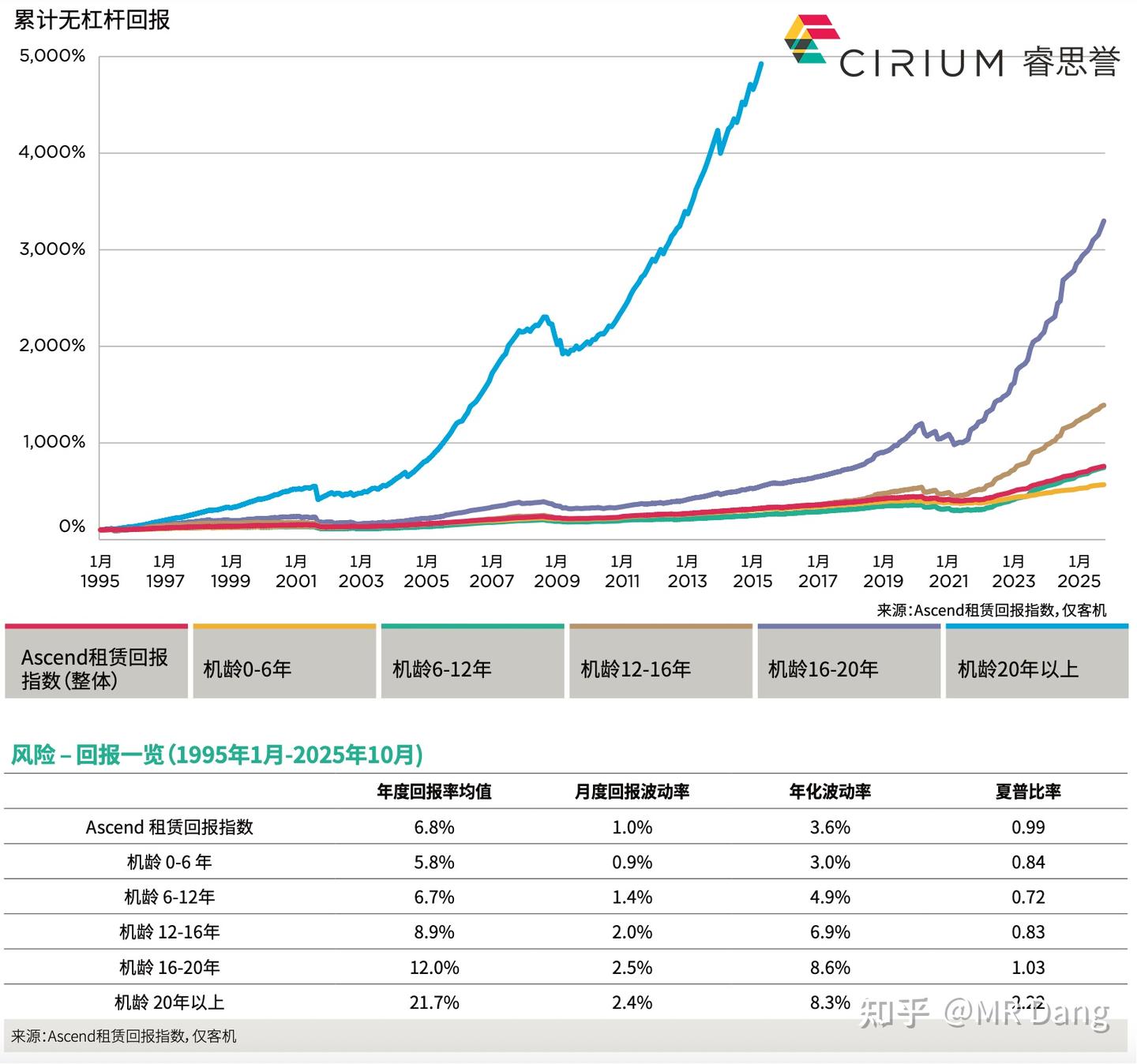

它现在处于一个超级康波里面:

1.它借的的是美元债,所以人民币升值对降低债务规模(以人民币计价)来说是利好,此一胜也。

2.它的需求受经济周期影响,经济越景气,飞机需求越高,此二胜也。

根据租赁回报指数来说的话,明显处在一个大周期的上升阶段,飞机产能短缺长期存在。

3.它的成本受到美元债规模影响,它这次卖了子公司,就能换到很多钱去还款。负债规模大幅度减少,此三胜也。

4.它去年卖子公司,导致的亏损是一次性的,今年业绩基数低,叠加以上三胜,就会显得增速特别爆炸,此四胜也。

5.本身估值就够低,如果业绩爆炸还能提升估值,此五胜也。

一般我们说戴维斯双击,但是它目前的处境就是属于业绩爆发前夜,马上就会迎来戴维斯五连击,到时候戴维斯手忙脚乱的,估计都击不过来。

博主博主,你的情绪输出固然很到位,但是咱们有没有定量一点的分析啊?

有的,兄弟,有的。

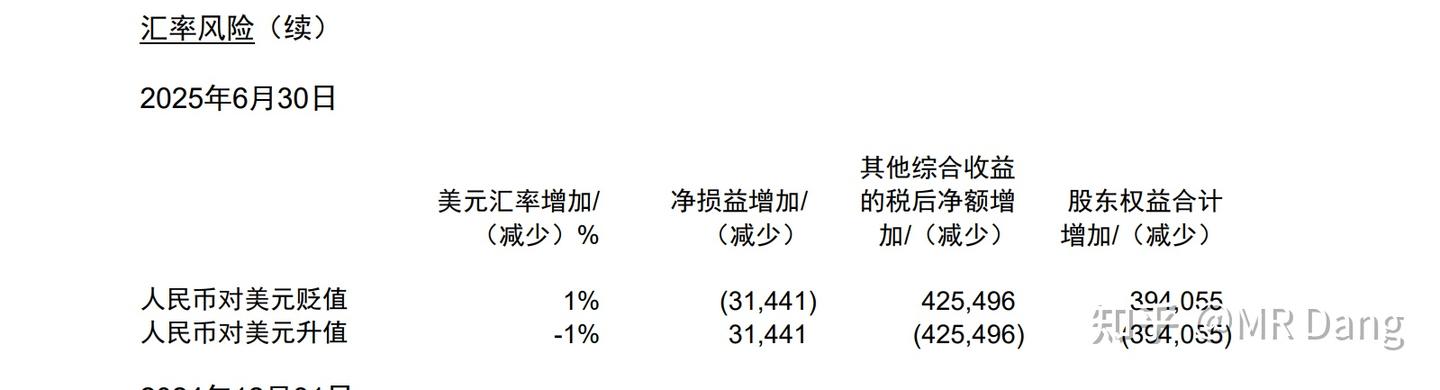

首先是汇率影响:

2025半年报175页

人民币每升值1%,净损益增加3144万,如果假设2026升值5%,则净利增加1.57亿。

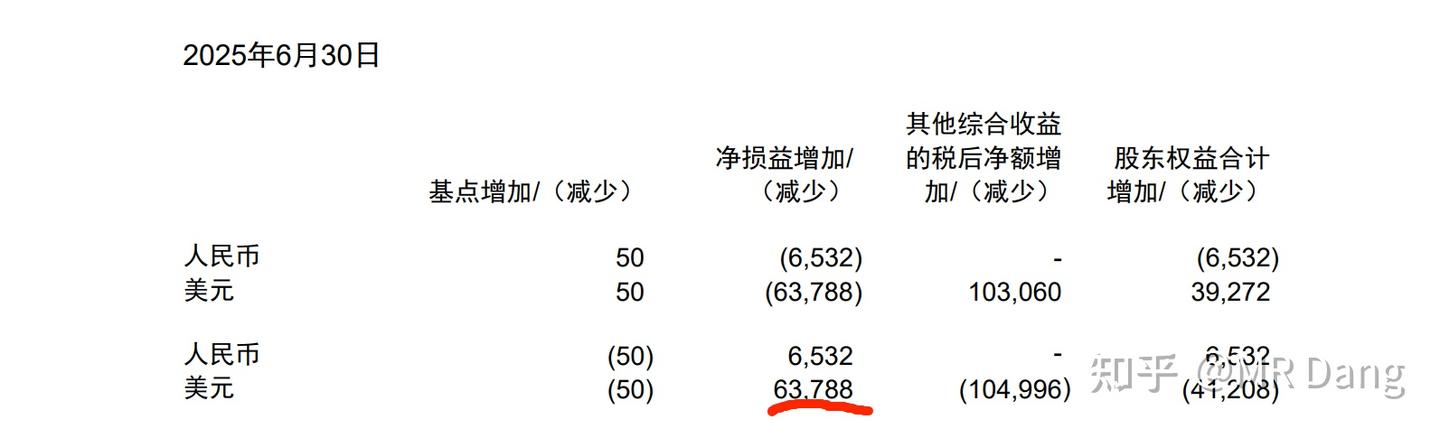

其次是降息影响:

2025半年报174页

美元降息50个基点增加利润6378万。

2026年按照100个基点计算那就增利1.27亿。

这1.27+1.57=2.84亿,属于躺着不动就能白挣的钱。

另外出售子公司可以获得大约110亿以上的现金用来偿还2024年利率11.25%的私募贷款以及发行利率8.75%的优先票据。

当然这些借款是有浮动利率条款的,算平均6%吧,也能节省不少钱。

如果理想状态,大概躺着不动增加10亿净利润,打个五折也有5亿,算上去年的30亿,今年也许有35亿净利润,对应现在8pe估值。

这还没算租金上涨带来的增加。

作为对比,港股有一个类似的标的,目前估值是9pe和1.1pb。

其实到这一步已经可以了,但是我想讲的再深入点,就是风险。

最大的风险就是前面听的热血澎湃的,但其实是财务幻觉。

比如人民币升值,固然可以增加利润(减少美元债债务),但同时会减少净资产(飞机是以美元计价的)。

相当于用净资产变成了净利润。

神奇吧?

但是你可以赌市场上大部分投资者不懂财务,不知道的净利润为什么会突然爆发。

就像我不说你也没发现这是个陷阱。

然后你就用一个看起来比较便宜,实则不便宜的价格把卖给其他投资者。

所以它是本质上是一个互相预判走位,互掏口袋的游戏。

它本身又是个老登行业,就要求你的安全边际足够高,也就是说你必须买的很便宜才能有更大的胜算。

一定一定不要抢跑,我不是推荐你去买,而是如果你真的感兴趣,可以去蹲一下,万一有捡便宜的机会了,可以持有一点点去搏一个信息差,不是所有人都清楚自己在交易什么的。

看不懂就不要参与,一分钱都别买,买了只会让自己难受,老登的持股体验一向不好。

只说这一次,逻辑放这里了,还有另外一个风险是大股东,我个人比较反感,口碑不好,碍于身份,不展开了。

不过也不是没好处,因为大股东缺钱,所以就需要公司分红,到时候股息率这块儿可能有惊喜,不过大概率等不到那会儿就止盈了。

还有很多人问的地四卷去哪里了,那一卷主要讲投资标的间的联系的,后来不知什么原因被和谐了,与之类似的还有《我不是股神》这一篇。

我唯一主动删除的是提醒套利那一篇,其他所有文章没有任何主动删除的,错了不丢人,没什么遮遮掩掩的。

地四这篇遗憾以后可能会以另外一种形式补全,但是原文找不到了,所以我只能再写一篇保留主要脉络,但是细节更丰富的plus版。

一个喜欢保护韭菜的博主,希望大家少少踩坑,多多赚钱!!!

精选评论

本文件从MR Dang知乎页面转载

作者: MR Dang 链接: https://zhuanlan.zhihu.com/p/1998048152574505489↗ 来源: 知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

相关阅读

💬 周末闲聊系列:

⚔️ 天阶功法系列:

- 周末荐书(1月4日)—《证券分析》 - 价值投资经典著作

- 天阶功法卷六 - 银行股投资原理详解

🔙 返回系列总览:

- 文章目录 - MR Dang 全部文章目录