发布时间: 2025-11-12 09:55 | 原文链接: https://zhuanlan.zhihu.com/p/1971536147298615875↗ | 点赞数: 534 人赞同

作者信息: MR Dang独立投资人,不接广不卖课

正文内容

之前的定位上:

天阶是看好的我觉得可以放心的长期配置的投资标的。

地阶是配套的心法和方法论。

邪修是投机倒把,搏弹性的东西。

那么其实还有一类,就是有一定投资价值,但是某些方面达不到天阶的标的。

划分到天阶,降低天阶的含金量。

划分到邪修,又有点说不过去,所以就推出了本玄阶功法系列。

天阶功法的选股思路是自上而下,投资的视角是俯视,所以讲的是大开门和一眼知胖瘦。

而玄阶功法的思路是由此及彼,旁推的方法,讲的是类比逻辑。

从格局上来说,天阶功法的格局要大的多,确定性要高的多,建议主修。

但是确实对个人的逻辑思维和社会经验有一定的要求。

很多读者反应,太难了,不好学,学不会。

但是这《玄阶功法》它就要简单的多,但是做不到天阶功法那样确定性高,同时股票的瑕疵也更多,风险相对更大。

先说一下目前的化工类行业是个什么情况:

由于储能需求的增加,导致了对磷需求的增加。

而磷矿是有瓶颈的,所以市场都在做磷矿相关的标的。

磷矿这块儿,以前介绍过了,我这边都获利换成了,速度之快我自己也有点蒙圈。

然后,说实在的我没把握,因为炒的是预期,这事没人可以打包票,有人想看的话,也可以做一期玄阶的文章。

除了磷之外,硫磺的价格也是涨的飞快,甚至比磷要夸张的多。

但是硫磺目前没有相关的标的,因为大多数产能是石化企业的副产物,除非你去炒,。

也有说含硫的,但是我看了下,含硫那个企业明确表示没有相关业务,额,跑题了。

大家能GET到吧,目前的情况就是硫磺和磷肥比翼双飞。

而且这边的供应端基本是没有太大的增长的,磷矿卡死了,现在某些产地还在倒查十几年的产能批复问题,形势比较严峻,可以查阅相关新闻,不展开了。

需求端的情况,就是储能带动,这个确定性很强,十拿九稳不为过。

所以长期来看,化肥的价格是会缓慢上行的。

农业方面,农产品的价格也是会上涨的,最后通过食品价格把CPI抬起来。

现在问题就是,我们需要找出一个化肥价格上涨,可以受益的东西。

最直接的其实农产品价格,特别是果蔬类,因为水果蔬菜对化肥的需求比主粮类大的多。

比如苹果期货,我之前在一个回答的评论区说过这玩意儿,确定性很高。

但是期货是零和博弈,杠杆也高,不符合我的审美,看多不做多。

那股票这块儿,其实按照一般的思路,要找的是果蔬库存多的企业。

但是果蔬这类东西,损耗太高,没有哪个企业平白无故的囤一堆水果,还不如直接买期货。

那找种植类企业行不行呢?

我感觉要看企业的价格转嫁能力。

化肥价格是刚性的,用量是刚性的。

农产品是大宗商品,价格不由企业自主定价,还有大量的进口农产品进行比价。

这中间的价格转嫁能力实在令人怀疑。

问题又回到了原点,化肥涨价,受益标的除了果蔬类农产品,似乎其他的确定性不足。

但是如果你换一种思路,比如化肥涨价,提高化肥的使用效率如何?

有没有哪个公司,可以提高一种方案,让我精准的按照时间,按照作物的生长规律,精准的使用化肥,从而提高农产品产量?

有的,兄弟,有的。

接下来登场的是:

连续多年多次分红

稳坐化工行业毛利率第一把座椅

国内植物生长调节剂无冕之王

一品一证的最大受益者之一

简单的拉一下,这企业的优势有什么:

1.,是搞植物生长调节剂的,在国内是绝对龙头一哥,龙头低位体现在——品种最多,销售额最大,登记证最多。

2.商业模式:推广"作物全程解决方案",客户粘性极强。

什么是这个字数很多的方案呢?

就是分品种,对不同的农作物提供个性化的使用化肥,植物生长调节剂的方案。

保证农作物的坐果率和产量。

3.这个商业模式好在哪里?

因为植物生长调节剂的特性是成本低,效果大,用的好了有奇效,用的不好是毒药。

所以很多种植户对这方面是一知半解,不敢自己用。

就需要一个企业,提供一站式的解决方案,这个方案直接对标的是种植户自己施肥。

在以前——方案价格高,自己施肥成本低,中间差价大,种植户就要仔细衡量。

但现在——如果自己施肥成本也高,那么方案相对于自己施肥的溢价率就会降低,价格优势就体现了出来。

同时——这个方案目前的渗透率很低,因为咱们的国情决定了目前的种植还是比较分散的,对种植知识的普及还不够,对价格的承受能力比较低。

所以——如果未来土地集约化,由专业的种植大户进行规模化种植,那么会更愿意学习种植知识,从而大大提高植物生长调节剂的渗透率。

博主,停停停,你说了这么多,什么是植物生长调节剂呢?

这个名字可能对刚从高中毕业的同学很熟悉吧。

赤霉素,生长素,乙烯,细胞分裂素。

是不是这些熟悉的名词已经开始攻击你模糊的记忆了,哈哈。

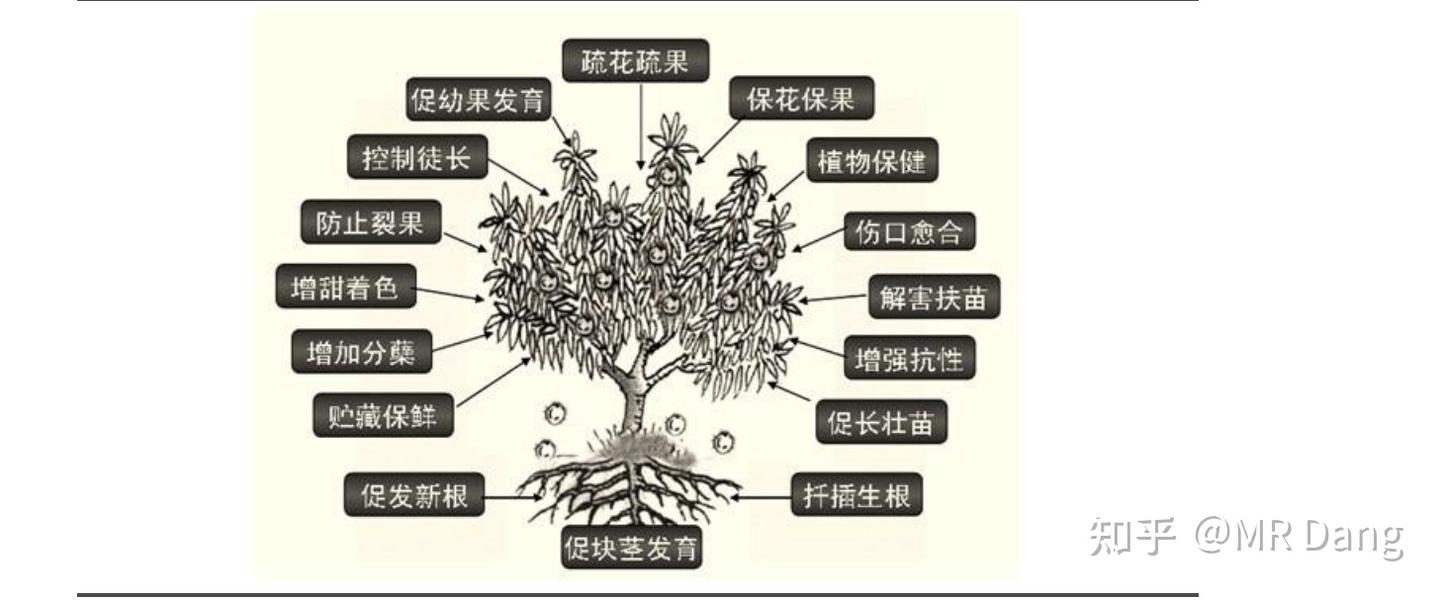

植物生长调节剂的作用

大概的作用都在这张图里,不过其实也不需要仔细分辨。

作为投资者我们只需要知道它作用很丰富就行了。

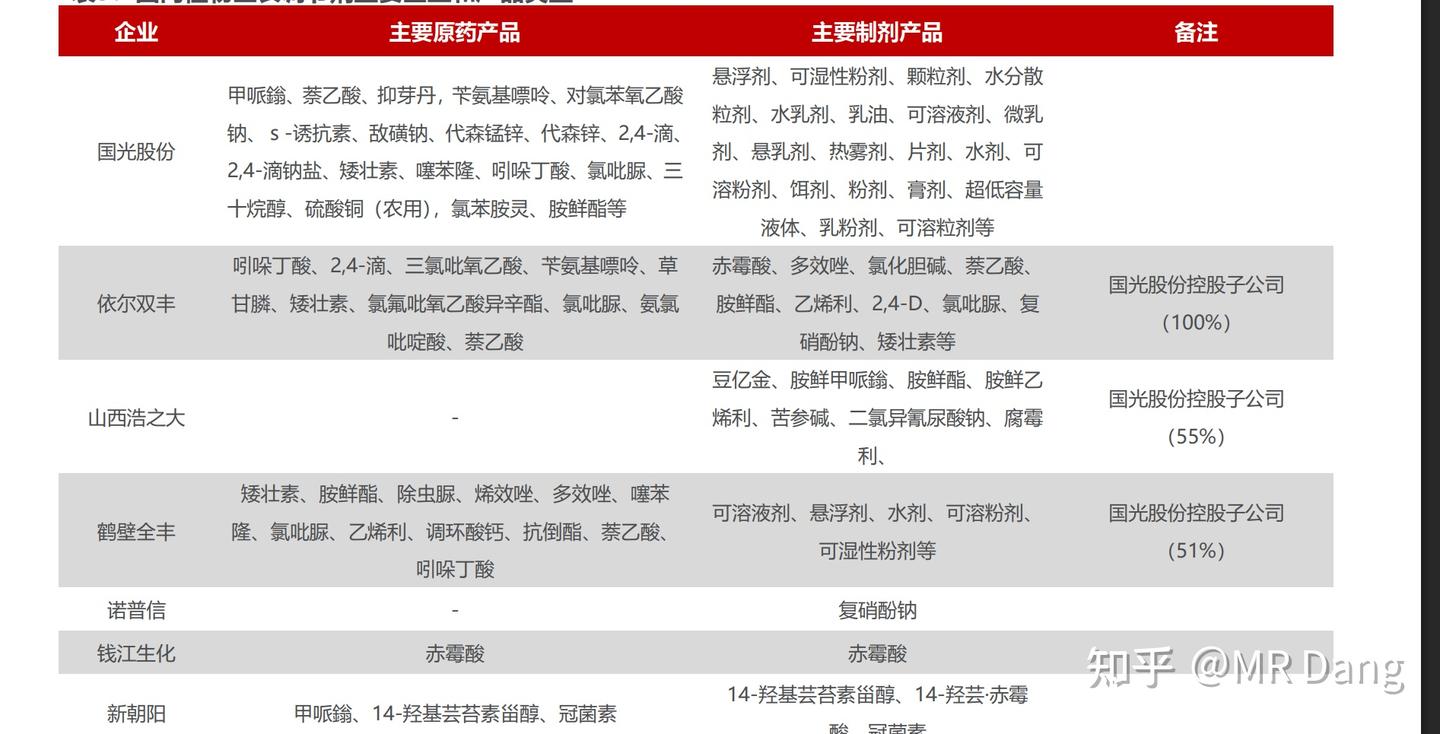

在这个细分赛道里,竞争格局是这样的:

也不用仔细看,反正是一个比较分散的行业,已经是这个超级细分的赛道里的王者了。

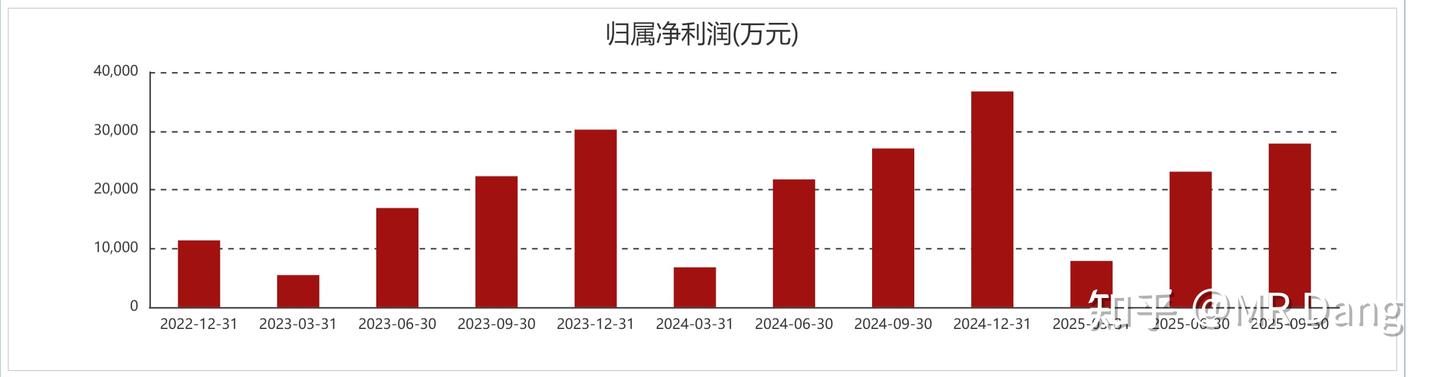

归母净利润

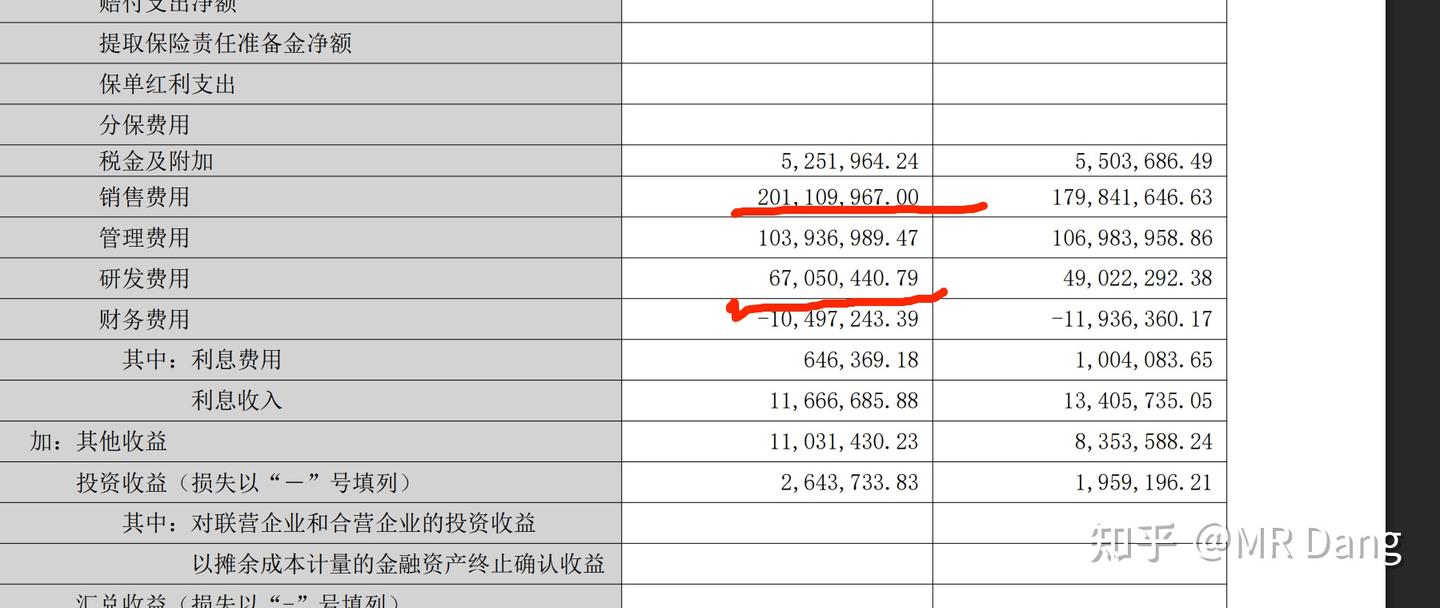

从营收和利润看,有明显的季节特征,第二和第四季为旺季,第一和第三季为淡季。

三季报比较一般,单季度营收增加,但是净利润下滑,原因主要是:

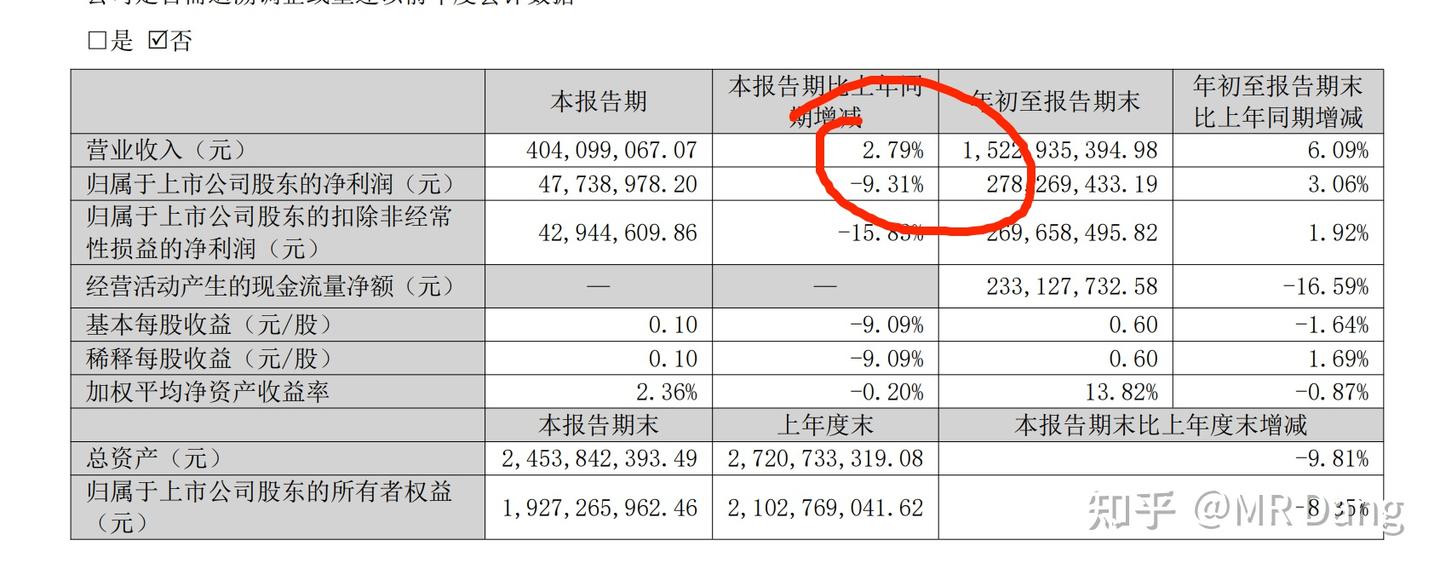

利润表

前三季度销售费用大增,研发费用大增,合计增加了大约4000万。

增加的费用有没有效果呢?

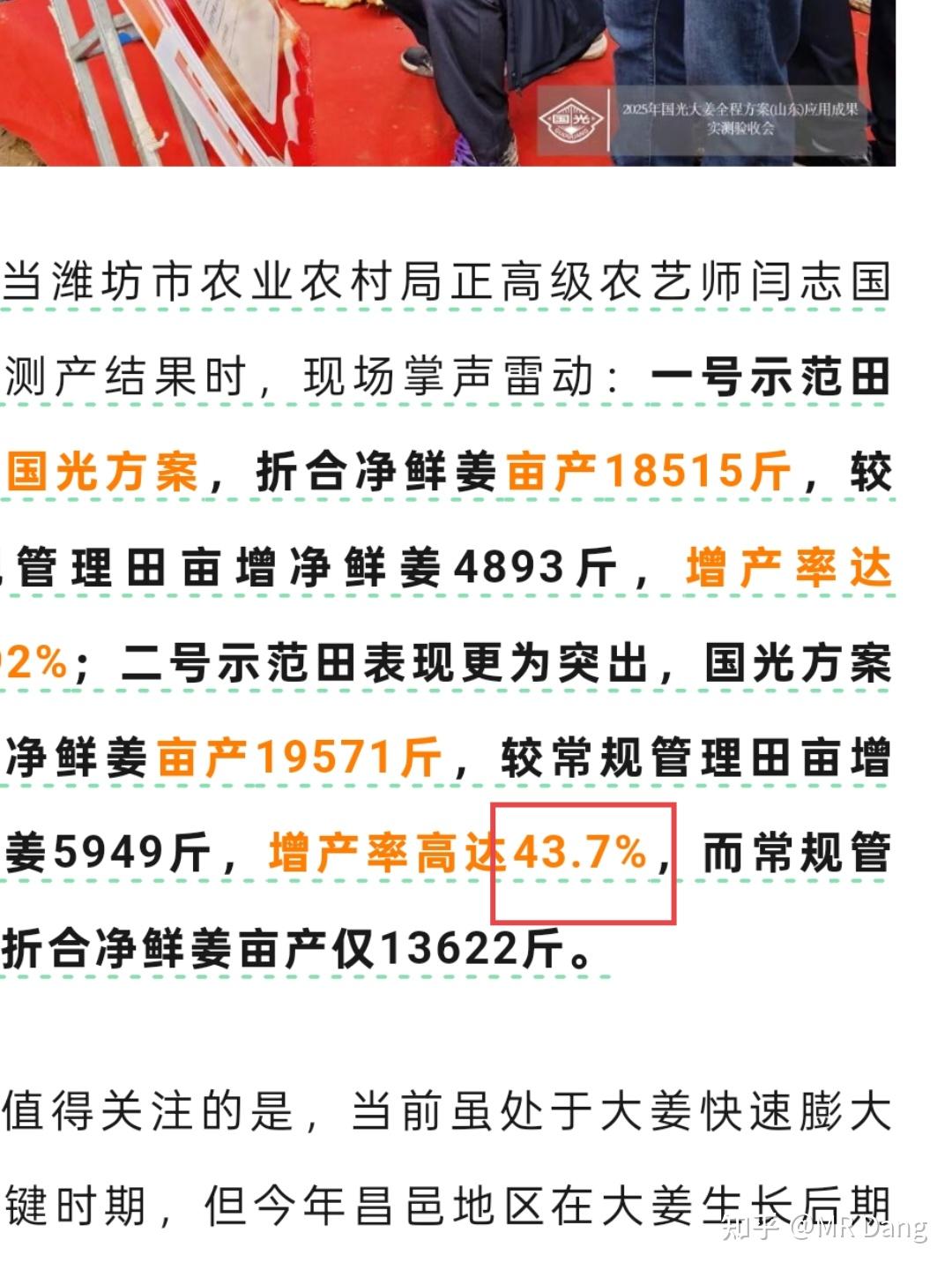

公众号新闻

观察官方新闻稿的密度,比往年高了很多。今年开展了很多对比实验说明综合方案的优越性:

比如示范区增产率23.3%。

又比如生姜增产43.7%。

同时还招聘了大量的校招生:

校园招聘

根据行业的性质,我合理怀疑招聘的基本全部是销售岗位。

什么意思呢?

这些销售费用的增加是用在了实处的,这个综合方案本来就有优越性,只是价格贵了些。

如果现在化肥价格上涨,那么溢价率就会下降,叠加本身的客户粘性,和铺天盖地的销售策略。

前景可期啊,前景可期。

最后说一下为什么给了它一个的美名,因为它的毛利率特别高:

行业TOP10

按照营业收入TOP10排名,的毛利率是独一档的,46%

大家可能对46%没概念,那么我说单第三季度的的毛利率只有50%出头你就知道这个毛利率的含金量了。

同时这个分红不能说是慷慨了:

一年三次分红

每年三次的分红直接把我给拿捏了。

如果第四季度再分三毛,今年的分红就是1块,按照现在的价格股息率直接快到7%了。

凭什么?为什么整个行业都在吃糠,就你吃的这么好,活的这么滋润?

把一个企业的经营数据搞得比白酒还好?

凭证!

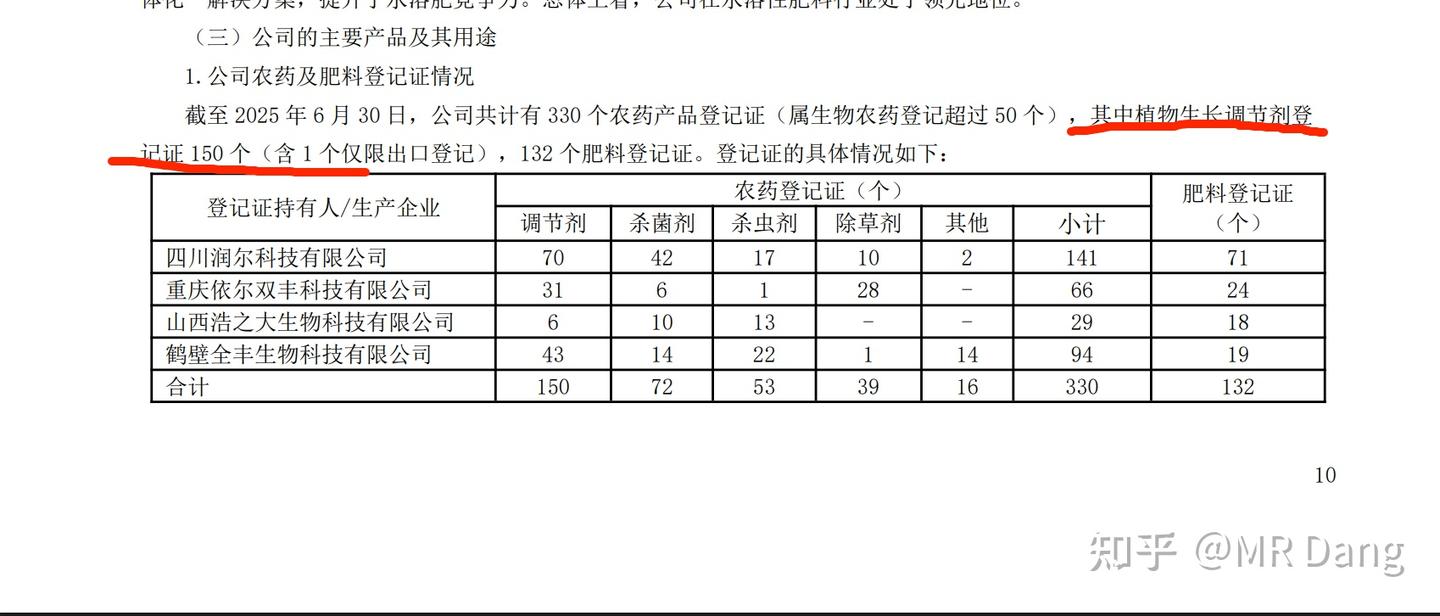

行业是个管制行业,经营都需要证书。

根据半年报数据,整个植物生长调节剂500家企业,一共1900个证书,平均一家企业不到4个。

而一家就占了150个证。

证多意味着什么?意味着产品全,可挑选余地大。

意味着在综合方案这个领域,一个能打的对手都没有。

别的企业要模仿,产品的数量和种类就不够,就一两个产品何来的综合方案?

在这个极为细分的领域,就是植物生长调节剂的KING。

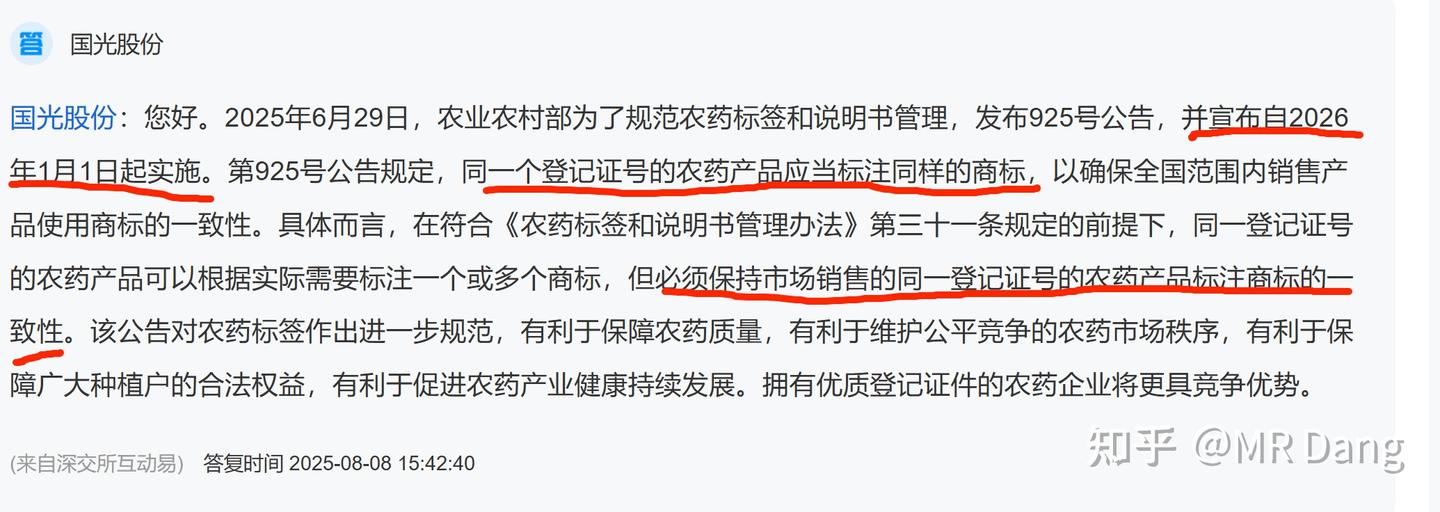

同时,行业的反内卷也会在2026年的1月1日正式落地。

所谓一证一品,一个产品证对应一个商标,整个行业没证的挂靠产能就要被清退。

对有证的企业是大利好,满手的证,简直不要太舒服。

的优势大概就这么多,总的来说,非常符合我的审美,内卷能力MAX,毛利率超高,无惧原料波动,对下游议价权强,客户忠诚度极高,是罕见的2求企业。

而且更重要的是,国内植物生长调节剂的渗透率特别低,预估的市场规模在600亿以上。

目前的营收才二十亿级别,天花板高的一眼看不到头。

分红还特别慷慨,赚的钱还没捂热,就迫不及待的全分给股东。

它就是我要找的生产资料,是我的梦中情股。

而且受益于行业回暖,和政策的支持,是那种感觉已经在跑道上热身,马上要起飞的感觉。

但是,凡是都有个但是,这么好的东西,估值不会无缘无故的这么低。

风险提示一定看完:

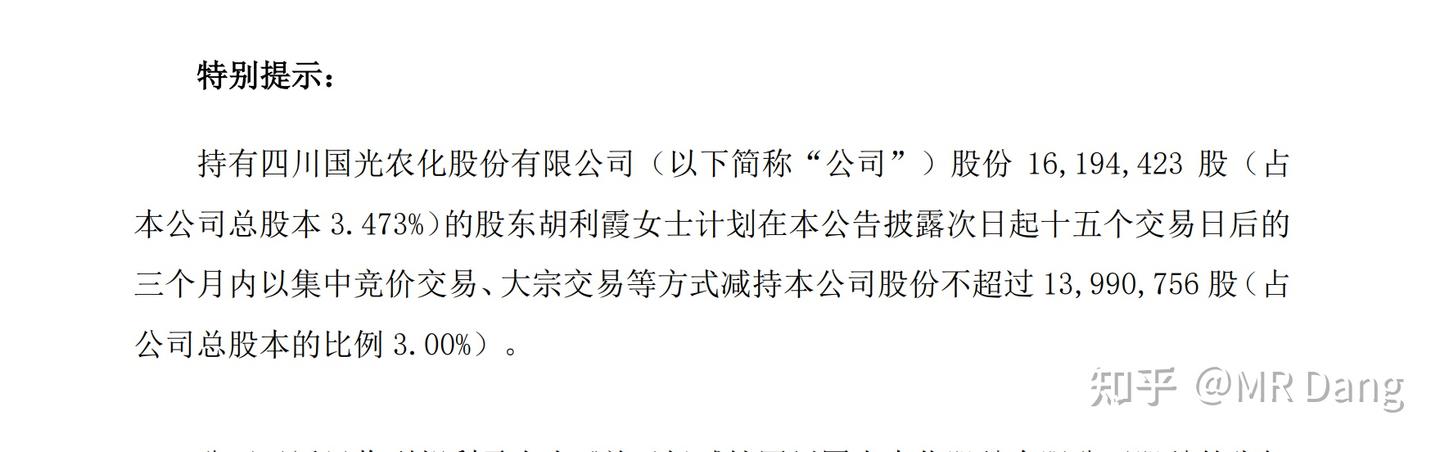

1.控股股东和配偶离婚了,配偶正在减持股票,减持期还有几天:

减持公告

至于真离还是假离,不予置评,反正在减持是事实,减持期没到也是事实,其中风险自行考虑。

2.实控人没有参与管理层。

实控人当然肯定是对管理层有影响的,但是自身没有参与管理。

而且你看十大股东,很多都是实控人的家里人。。。。

所以这个公司分红这么慷慨的原因大家能理解吧。

我是比较喜欢这种公司的,就像,大股东缺钱,咱们买进去算是占了大股东的便宜。

这个公司也是这样,一群人嗷嗷待哺等着分红呢。

但是啊,实控人确实没有参与管理也是事实。

说来说去,这家企业就是家族企业,要怎么经营,怎么分红,人家说了算。

如果对实控人不信任,那就一票否决,不要参与。

3.目前的预期分红金额大于净利润,持续性存疑。

今年的预期分红可能是1块,前三季度已经分了7毛了,第四季度如果是3毛,就有一块。

但是今年的每股收益可能只有0.9左右。

明年如果每股收益增加不到1元以上,维持这种接近7%的股息率的持续性有一定疑问。

总的来说,我觉得逢低可入,高看跨年的农业行情一眼。

如果小非的减持砸下来一个大坑,那就真的太好了。

一定注意风险!!

不要当耳旁风!!

一个喜欢保护韭菜的博主,希望大家少少踩坑,多多赚钱!!

精选评论

本文件从MR Dang知乎页面转载

作者: MR Dang 链接: https://zhuanlan.zhihu.com/p/1971536147298615875↗ 来源: 知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

相关阅读

📖 玄阶功法系列(方法论基础):

📚 天阶功法系列(实战案例):

🔙 玄阶功法系列:

- 玄阶功法卷二 - 投机价值分析

💡 投资主题关联:

- 化肥涨价逻辑

- 植物生长调节剂赛道

- 农产品价格传导