发布时间: 2025-12-02 07:26 | 原文链接: https://zhuanlan.zhihu.com/p/1978783266518623695↗ | 点赞数: 310 人赞同

作者信息: MR Dang独立投资人,不接广不卖课

正文内容

一直念叨着想买个旅游股,但是找不到合适的。

想买个旅游股的原因是增加消费配置的多样性。

现在我在消费这块配置的是和,属于比较刚性的需求。

还缺乏一个吃喝玩乐的东西。

但是现在的经济形势下,消费者相当谨慎,钱袋子捂得很紧。

想从消费者指缝里抠一点钱出来真的不容易。

有没有哪个公司在如此严峻的形势下还能稳定增长,扛起消费这杆大旗呢?

有的,兄弟,有的。

今天一起走进有着”莲花佛国“之称的山。

山

一.旅游业情况

根据统计结果:

2025前三季度出游人次近50亿人次,同比增加+18%

其中城镇人口出游人次+15.9%,农村人口+25%,增速还是农村人口快。

一季度人均旅游消费1005,同比下降6.2%。

二季度人均旅游消费903,同比下降2.8%。

三季度人均旅游消费992,同比下降7.3%

2025十一期间

三季度以后,就是国庆。

国庆8.88亿人次,总花费8090亿元,人均消费911元,同比下降0.5%。

去年国庆是916元。

总体来看的话,大的趋势是,人次增加,消费降级。

大家还是喜欢玩的,但是兜比脸干净,只能降低餐标和住宿标准,勒紧裤腰带过日子了。

所以需要寻找的标的最好是找那种按照人头或者人次收费的,价格低,频次高的消费场景。

然后数人头就行了,简单粗暴。

比如门票,船票,索道票,观光车票,索道票这样的,低成本提供情绪价值的东西。

二.相关标的

大家知道我选择的标准,预期5%股息,20PE以内,有增速。

有人还问过为什么是5%和20PE。

因为20PE以内,如果全部分红,可以保证那个5%股息是可持续的。

再加上有增速,那5%也是可以增加的,他就是安全的。

三个都符合,再加上其他条件,比如行业景气度和顶层设计,才有可能是天阶功法。

如果有一个不符合,就是玄阶以下。

比如ZJ,很好,我很喜欢,但是按照现价,是进不了天阶的,股息率不行。

那很明显,旅游板块就没有预期5%股息率的东西,所以最多给到玄阶。

最好财报干净一些,账好算一点。

20PE以下的旅游股,总共就那么两三家,有增速的只有两家。

另外几家都是做酒店的,不符合我数人头的投资方向。

所以很好挑,我选择了。

三,

的主要旅游资源是和峨眉山并列于佛教四大名山的山。

佛教四大名山是普陀,五台,,峨眉,分别对应四大菩萨的道场。

这个应该属于热知识了。

之所以财务表现好,就是因为山的旅游资源过于独特。

巨量指数

搜索指数同比+23%,和千篇一律的其他景点相比,玄学加持MAX。

山官网消息

2024年,接待人次超1000万人次,旅游收入超100亿元。

2025上半年, 游客人次/收入增加至 565 万人 /76.5 亿元,同比+12%/15%。

算下来人均1350元,远高于全国平均水平。

玄学加持下,“寺庙”旅游热度比较高,而且令人意外的是增量来自于年轻人。

根据搜索指数分析,各APP上搜索“寺庙”旅游的人群中,90后和00后人数超过50%。

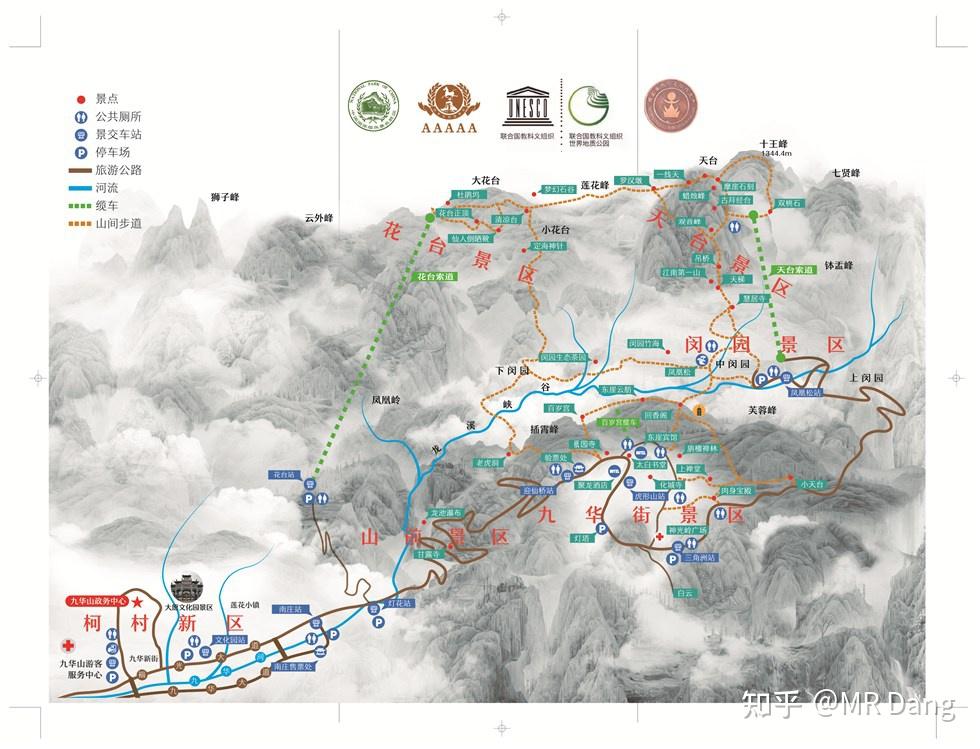

山导览图

主要有四大业务,分别是索道,酒店,旅行社和客运业务。

其中酒店和旅行社虽然营收贡献的多,加起来占总营收的近40%,但是只贡献了一成左右的毛利。

这也和我们前面的宏观判断是相符的,消费降级趋势下,谨慎投酒店类业务。

索道和客运占总营收的60%,但是贡献了9成左右的毛利,是最核心的业务。

值得一说的是,并没有山的门票业务。

图中两条绿色的虚线,表示的是的两大印钞机,天台索道和花台索道,单程85元,每小时单向运力合计3600人,毛利率86%。

满负荷印钞速度=3600*85=30.6万

30.6万*0.86=26.5万/小时

除此之外还有百岁宫缆车,单程55元,每小时运力760人。

满负荷印钞速度=55*760=4.18万

4.18*0.86=3.6万/小时

合计约30万/小时的毛利。

当然这个是理想情况,没有算折扣票,而且假设满载,实际上是达不到的。

只是用来说明两条索道的暴利程度。

除此之外还有52%毛利的客运业务。

有150到170个大巴和4000多个停车位,2024年收入约1.6亿。

酒店业务看着热热闹闹,从200多到2000多的房型都有,而且酒店众多,但是毛利率也就十几个点,没看的必要。

国企做酒店就没有做的好的。

同理还有旅行社业务,属于引流入口,本身挣不了几个钱,不赔钱就不错了。

特殊的地方在于,山的游客客户粘性高,有礼佛的,有还愿的,也有观光的,很多游客都是二刷三刷。

的增速在于新的狮子峰项目,投资金额3.2亿左右。

建成后预计大概好的时候营收1.1亿/年,净利润3700万,2026年,也就是明年落地。

但是建成初期折旧多,游客少,需要培育几年才行,狮子峰那边比较偏,景色也一般。

财务数据过一遍:

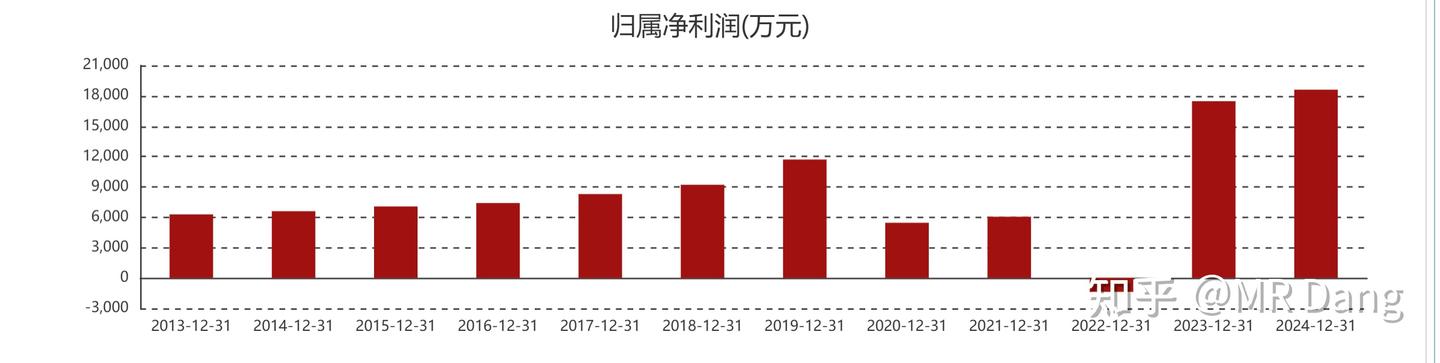

归母净利润

除了特殊时期,是少数几个经营数据比2019年还好的旅游公司之一。

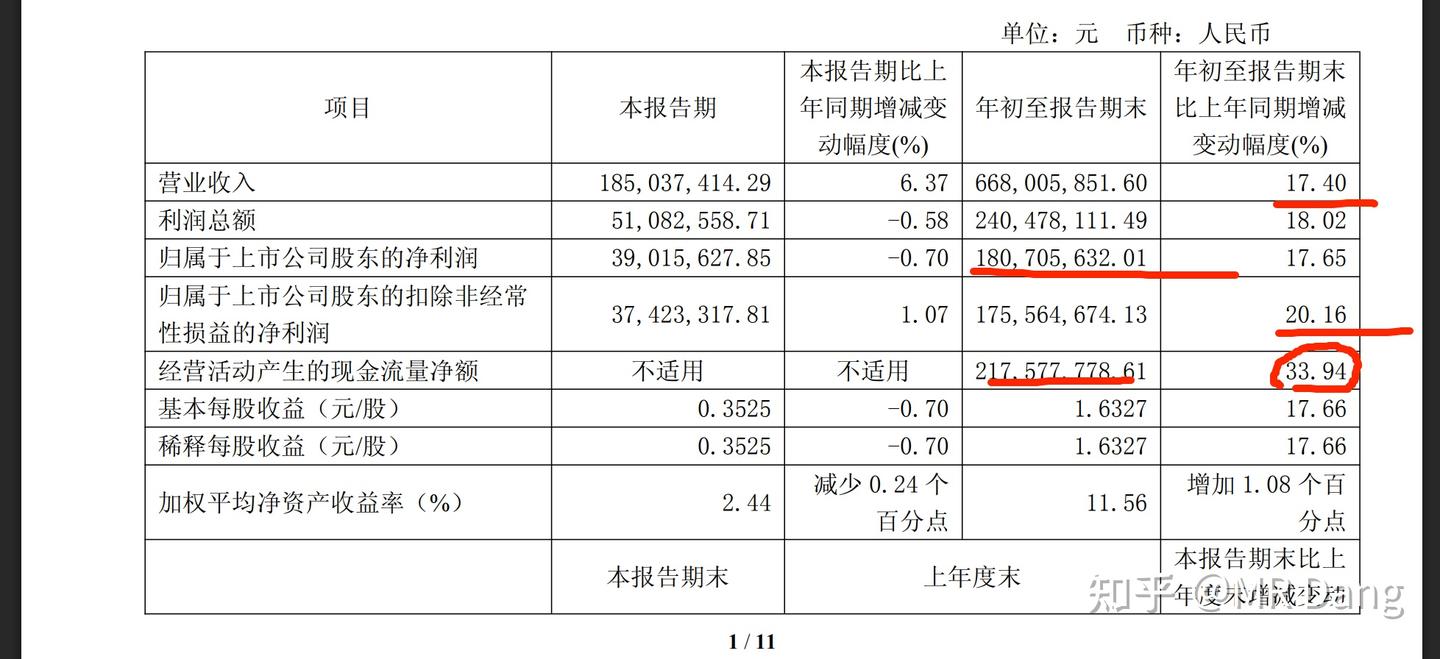

三季报

2025前三季度营收6.68亿,同比+17.4%。

归母净利润1.8亿,同比+18.02%。

经营性现金流2.17亿,超过了归母净利润,同比+33.94%。

现金流极好,净利润含金量十足。

就这个财务数据和干净程度,放在旅游公司里属于一股清流。

看着非常舒服,可以激发人阅读财报时候的愉悦感。

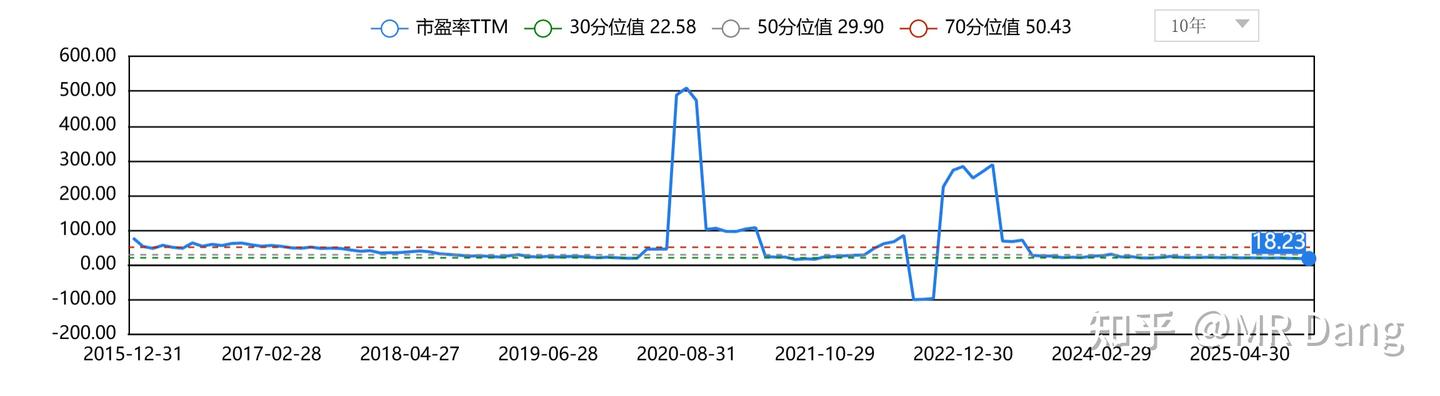

估值方面:

PETTM

市盈率TTM18.23,小于10年30分位值22.58,若以50分位值的30PE为目标价,则低估30%以上。

市销率

市销率4.5,低于10年30分位值5.08,处于历史估值的极端低值,若以50分位值的5.89为目标估值,也低估30%左右。

风险提示(必读):

基于业务的简单程度,生活常识,以及控股股东的情况。

我个人有理由相信之前的报表,水分不大,比较真实。

的负债也很少,没有什么财务杠杆,安全性上很有保障。

因此的风险点不在于过去已经发生的事情。

索道是一个自带风险的东西,容易发生安全事故。

之前有过定向增发的意图,后来撤销了,存在继续增发稀释股权的可能。

未来有比较大额的资本支出,包括狮子峰项目,综合体项目,酒店项目,收购股权,总金额可能在十亿级别。

可能拖累现金流,增大资本开支,增加折旧。

且项目建成初期,折旧多,营收少,会拖累当期业绩,折旧和利润之间有一个时间差。

短期走势上有个跳空缺口,极有可能回补。

不要一窝蜂的抢跑,容易买到高位,然后又问套住了怎么办,不好。

加入自选,等估值便宜的时候再适度配置一点,安全边际更高。

管理层水平有限,老想着搞事情,花钱。

酒店资产的管理水平不行。

预期股息率仅2%

一定要读风险提示啊,不要随意抄作业。

总的来说属于躺着赚钱的公司,仅看那些索道缆车运营,是一门很好的生意,商业模式上是少有的3求业务。

排队送钱,垄断经营。

酒店业务折旧大,竞争激烈,还要后续增加资本开支,不好。商业模式只有1求。

增长是比较确定的,但是增长的天花板不太高。

我自己可能目标仓位在2%左右,作为补齐消费板块的一个拼图。

一个喜欢保护韭菜的博主,希望大家少少踩坑,多多赚钱!

本文件从MR Dang知乎页面转载

作者: MR Dang 链接: https://zhuanlan.zhihu.com/p/1978783266518623695↗ 来源: 知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。